住宅ローンといえば、金利が低い変動型が人気ですが、利上げにより金利ある世界に転換したことで固定型のローンを選ぶ人が増えています。

【画像】固定金利と変動金利をどちらがいいのかシミュレーションしてみると…

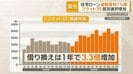

フラット35 固定選択増加

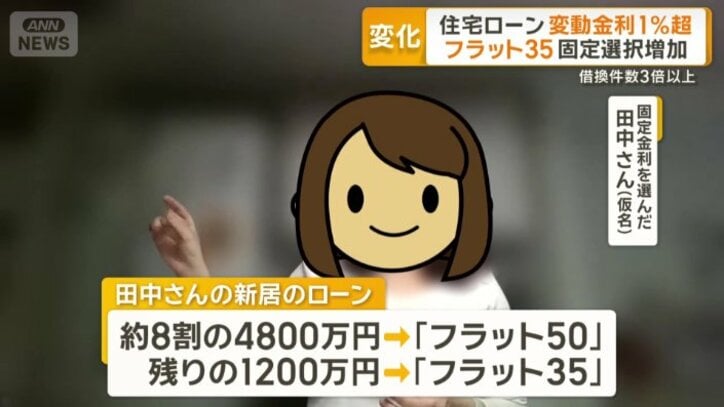

田中さん(仮名)

「土地と全部込みで6000万円なんですよね」

先月31日、人生最大の買い物をした29歳の看護師、田中さん。1年前に家賃が上がると通知を受け、夫と新居購入を決意しました。

北海道北広島市に2階建3LDKの夢のマイホームを実現した田中さん。土地物件合わせて6000万円の住宅ローンを組みました。およそ8割の4800万円を「フラット50」で、残りの1200万円を「フラット35」で組みました。

今、金利水準が低い変動ではなく、固定金利を選ぶ人が増えています。

住宅金融支援機構 個人営業企画部

営業推進グループ長

酒井芳倫氏

「(Q.フラット35の問い合わせは増えたか)2024年10月に変動金利型住宅ローンが上がり始めたころから、問い合わせや申し込みが実際に増えている状況」

「フラット35」の申し込み件数は2024年から1年でおよそ1.4倍に増加。変動金利からの借り換えだけをみると3.3倍も増えています。

なぜこれほど固定が注目されているのでしょうか?

酒井氏

「金利上昇の影響を受け、このタイミングで返済額を確定しておきたいという固定金利型住宅ローンのニーズは高まっていると認識をしている」

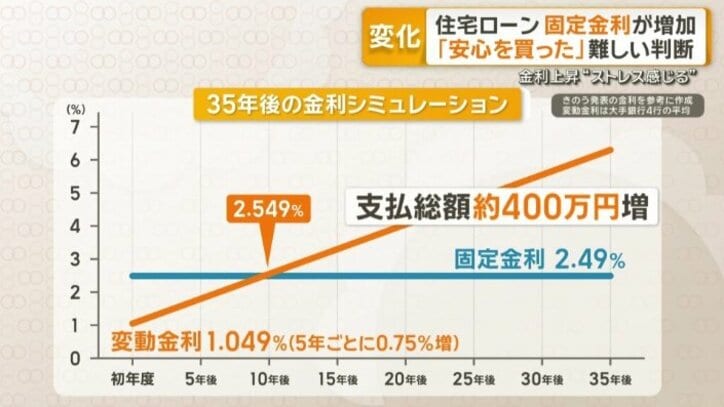

「安心を買った」難しい判断

「フラット35」と「フラット50」で契約した田中さんは、固定金利を選んだ理由について、このように話します。

「(Q.固定金利を選んだ理由は)変動金利が上がるのもおびえながら暮らすのも嫌だった。安心をお金で買った感じです」

子ども一人につき、一定期間0.25%、金利を引き下げるなどの制度があることも選んだ理由の一つでした。

実際に35年間「フラット35」の固定金利2.49%でローンを組んだ場合と、変動金利1.049%で借りた場合をシミュレーションしてみます。

変動金利が5年ごとに0.75%上がった場合は、10年後に「フラット35」の固定金利を上回り、総支払額が400万円ほど増えることになります。

田中さん(仮名)

「もし5年後またさらに金利が上がってたらそのままフラットを利用してもいい。金利が下がってたら変動に借り替えるっていう選択肢が増えるからいい」

住宅金融支援機構は1日、固定金利の最低金利が2カ月ぶりに上昇したと発表。多くの銀行でも一斉に変動金利を引き上げ15年ぶりの1%超えの水準になりました。

住宅ローンの選択は、一層難しい時代となっています。

(2026年4月2日放送分より)

この記事の画像一覧