先月Amazonがアメリカでオープンさせたレジなしの無人コンビニ。専用のアプリを入れたスマホを入口のゲートにかざして入店し、商品を買い物袋に入れて店舗を出ると、数分後にはアプリにレシートが届く。決済は自動で行われ、店内に設置されたカメラが何を買ったのかをチェックしている。利用者たちも「誰とも話さず、ただ歩いて外に出るだけ。ビックリだ!」「外でスマホを見て、買い物完了。スマートだ」と興奮気味だ。

中国でもキャッシュレス化は本格的に浸透している。スーパーやタクシーでの決済は当たり前。街中の屋台でも、財布を取り出すことはない。

一方、日本では今月9日、東京・浅草に無人ロボットカフェがオープンするなど、キャッシュレス化の動きも見せてはいるが、諸外国に比べ遅れ気味なのは否めない。麻生財務大臣も「機動的に対応しないとファイナンシャル・テクノロジーの進歩・発展に追いつかない部分もあると思うので、課題に応じて機動的に対応していく必要がある」と指摘している。コインチェックやzaifなど、仮想通貨取引所によるトラブルが頻発し、不安も叫ばれる中、日本の電子決済やフィンテックはどうなっていくのだろうか。

2015年の経済産業省の資料によると、キャッシュレス決済比率は中国が55%、韓国が54%、アメリカ41%、一方、日本は18%にとどまる。この数字について、元日本銀行フィンテックセンター長で京都大学公共政策大学院の岩下直行教授は「ほとんどがクレジットやデビットカード。中国ではアリペイとテンセントという会社がものすごい競争をして、お金を使う側も受け取る側もほとんど手数料0円で決済できる仕組みを中国全土に広げた」と話す。

「それまでは中国も現金がメインで、クレジットカードはほとんど使われていなかったが、わずか2年間で一気に進み、全くお財布を持ち歩かなくなったという。今や物乞いの方のお皿にもQRコードが書いてある。私のゼミにも中国人留学生がいるが、帰省の時に日本にいる時の癖でお財布を持っていると友達に笑われるそうだ」。

日本でキャッシュレス化が進まない原因について岩下氏は「特にお年寄りに多いのが、クレジットカードを使うのは借金だという考え方。また、女性にはカードを使うと無駄遣いをしてしまうという人も多い。ただ慣れの問題で、紙幣もただの紙。デジタルの数字をお金だと思えるかどうかだ。実はすでにデジタル化されている部分もある。日本の国内には現金が100兆円くらい、その他の預金などを合わせると1000兆円くらいあるが、これらはほとんどデジタルで概念的なもの。お給料も現金ではもらわないし、電気料金も引き落としになっていて、物理的なやりとりではない」と指摘した。

岩下氏によると「この100兆円のお札の部分をデジタルなものに代えていくというのが、"中央銀行のデジタル化"と言われる部分。Suicaやクレジットカードはすでに発行しているお金に対し、それを使うための手段だが、海外では中央銀行がお札に代わってICカードやインターネット上のデータという形で発行するというケースが一部で出てきている。日銀も電子化について1990年代前半からずっと研究していて、私も在職中に20年くらいやってきた」と話す。

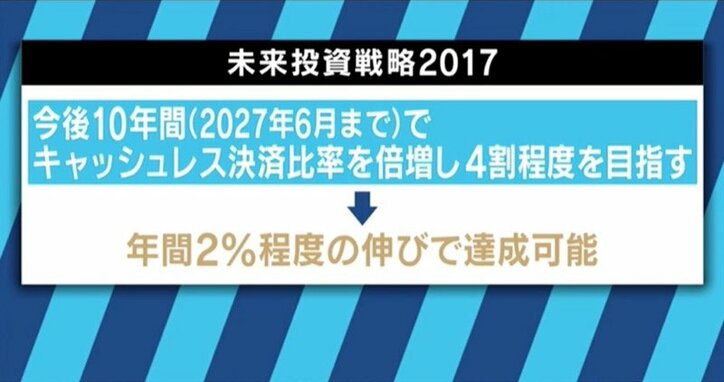

政府は去年6月に「未来投資戦略2017」をまとめ、その計画では今後10年間(2027年6月まで)でキャッシュレス決済比率を倍増し、4割程度を目指すとしている。これは年間2%の伸びで達成可能な数字だ。

元経産官僚の宇佐美典也氏は「たとえば卸売市場などはまだまだ現金決済だし、第一次産業の現場や日常的な商慣習を変えるためには、日銀だけでなく、各省庁がそれぞれに考えていかなければいけない」と指摘。岩下氏も「できるだけ現金を減らしてデジタル化していけば、効率化するし、Amazonの無人店舗のようなものも、これからの人手不足に対応するという意味でも絶対にいい。中国が2年でできたので、日本でできないはずがない」とコメントした。(AbemaTV/『AbemaPrime』より)