日本銀行は、19日の金融政策決定会合で、追加の利上げを決定。政策金利を0.75%程度まで引き上げると発表しました。

【画像】住宅ローン返済に影響は?“50年ローン”選ぶ人も…日銀利上げ“30年ぶり水準”

政策金利とは、日銀が景気や物価の安定を目指して設定する短期金利のことです。

1990年代前半には、5%を超えていましたが、バブルの崩壊などに伴って段階的に引き下げられ、長らく“超低金利状態”が続いていました。0.5%を超えるのは、約30年ぶりのことです。

植田総裁は、今後についても言及しました。

日本銀行 植田和男総裁

「現在の実質金利が、極めて低い水準にあることを踏まえると、経済・物価情勢の改善に応じて、引き続き、政策金利を引き上げ、金融緩和の度合いを調整していく」

日銀の利上げを受け、メガバンクも預金金利の引き上げを発表しました。

三菱UFJ・みずほ・三井住友の3行は、来年2月2日から普通預金の金利を0.3%に引き上げるとしています。

一方で、生活への影響もあり、特に大きいのが、変動金利の住宅ローンです。

仮に、3000万円を借り入れた場合、金利が0.25%上がれば、単純計算で、総支払額は140万円ほど増えることになります。

東京都内に住むシステムエンジニアの男性(44)。10年前、2LDKの中古マンションを3200万円で購入しました。妻と2人暮らしで、ペットが2匹います。男性は、変動金利の35年ローンで、3000万円を借り入れ。ローンが残り25年です。今年に入り、借り入れの金利は、すでに2回、引き上げられています。月々の返済額が、すぐに増えるわけではありません。

35年ローンでマンション購入者

「さすがに無視はできない。今後も上がっていくだろうなと。借り換えなどを検討した方がいいのかなと思う」

東京・練馬区の住宅展示場を訪れていた50代の夫婦。今年、自宅の建て替えを決め、銀行に4000万円の借り入れを申し込みました。

50代夫婦

「一番、譲れなかったのは、このカットボード。あと、その下に棚を作って、そこに緑を置きたい」

新しい我が家に、夢が膨らむところですが、突きつけられる厳しい現実も。日銀の政策金利引き上げで、住宅ローンが影響を受けるからです。

自宅を建て替え予定の人

「『えー』という感じ。(金利が)上がるであろうとは想定はしていたが、それにしても、ちょっと上げすぎじゃないのかなと驚いた。どれくらい変わるか比べながら、『しょうがない』と受け入れるしかない」

住宅ローンは、これまで最長でも35年程度が一般的でしたが、それを超える“超長期ローン”が増えてきているそうです。

AQグループ アキュラホーム 田代愛楽さん

「月々を抑えていくという方法をとる人がいる。今年に入ったくらいから、1割~2割ぐらいのお客さまが、40年ローンとか、借り入れ年数を伸ばして検討する人が増えてきた」

若い人を対象に、さらに長期の“50年ローン”を取り扱う金融機関も増えています。

今後の見通しについて、専門家はどう見ているのでしょうか。

モゲチェック 塩澤崇取締役CMO

「日本の政策金利が3%、4%、5%、アメリカみたいになるかというと、ロジックが通らないんじゃないか。それだけ金利を引き上げられる国であれば、とっくの昔に利上げは始まってるはず。30年間、低金利が続いてきたので、どれくらい上げると、どういった経済がどういう反応を示すか。手探りだと思う」

◆日銀の利上げが、住宅ローンにどう影響するのでしょうか。

利上げと住宅ローンの関係を見ていきます。

金利には、日銀が決める政策金利、短期金利と、市場の動きで決まる長期金利があります。

短期金利は、住宅ローンの変動金利の基準となります。短期金利が上がると、変動金利も上がります。

長期金利は、住宅ローンの固定金利の基準となります。

ただ、短期金利が上がると、長期金利も影響を受けやすいので、今回のように短期金利を0.75%程度に引き上げという発表を受けて、長期金利も変動。これまで1%台で推移していましたが、利上げの発表を受けて、2%台に上昇しました。

実際、金利の変動が住宅ローンにどう影響してくるのか。

5000万円の住宅ローンを35年で返済すると仮定した場合、返済額がどう変わるのか見ていきます。

塩澤さんにシミュレーションしてもらいました。

現在の主要銀行の平均から、変動金利を0.75%と仮定した場合、月々の返済額は13万5392円、金利の総返済額は約686万円。19日の利上げを受けて、来年7月に変動金利が1%になったとすると、月々の返済額は14万984円、金利の総返済額が約914万円となります。変動金利が0.25ポイント上がると、金利の総返済額が228万円増えるという計算になります。

ただ変動金利は、ケースによって、激変緩和措置というものがあります。その場合、月々の返済額の見直しは、5年に1回で、上限も決められているので、急激に返済額が上がるわけではありません。

そして、住宅ローンをめぐっては、借入期間に大きな変化が出てきています。

2022年は、返済期間35年以内という人が90.8%、返済期間35年超の人が9.3%でしたが、今年に入って、返済期間35年以内という人が74.5%、返済期間35年超が25.5%となっています。

35年を超える返済期間を選ぶ人が、3年前の2.7倍に増えています。しかも、50年ローンを選ぶ人も増えています。

5000万円の住宅ローンを借りる場合、35年と50年で返済金額にどれぐらい違いがあるか、塩澤さんに、今度は固定金利でシミュレーションしてみます。

固定金利は、長期金利の影響を受けるので、19日の長期金利の終値2.02%で、固定金利や返済額がどう変わるか計算してもらいました。数字は、あくまでもシミュレーションです。

金利と月々の返済額です。

【フラット35】(35年ローン)

金利:2.10%

月の返済額:16万8209円

【フラット50】(50年ローン)

金利:2.20%

月の返済額:13万7474円

金利の総返済額

【フラット35】約2064万円

【フラット50】約3248万円

返済期間が15年延びると、金利の総返済額が1184万円増えるという計算になります。

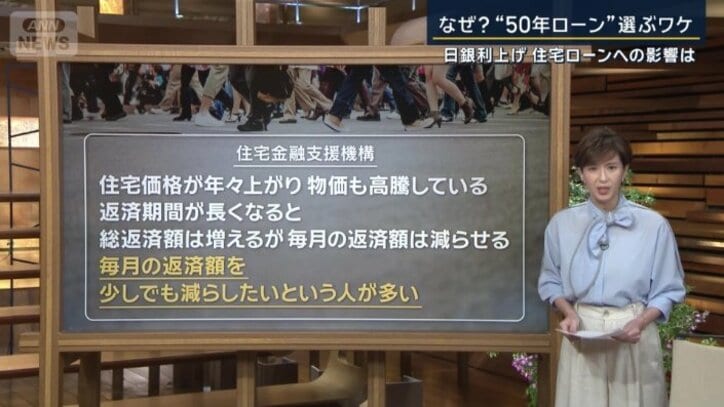

◆なぜ、そんなに長期ローンが人気になっているのか。

住宅金融支援機構によりますと「住宅価格が年々上がり、物価も高騰している。返済期間が長くなると総返済額は増えるが、毎月の返済額は減らせる。毎月の返済額を少しでも減らしたいという人が多い」といいます。