長期固定金利型住宅ローンフラット35の最低金利が、初めて2%を超えました。4000万円を借り入れた場合、2カ月前と比べ、支払い額がおよそ150万円増えることになります。

「ちょっとした上昇が結構効いてくる」

4人家族の男性は、去年11月、埼玉県内の木造2階建て100平米の中古住宅を4200万円で購入しました。フラット35で金利1.7%、4086万円を夫婦共同で借り入れました。夫1、妻1の割合です。

住宅を購入した男性(40代)

「優遇措置が終わると少し高くなりますが、固定なので金額としては変わらない、そのあたりが魅力」

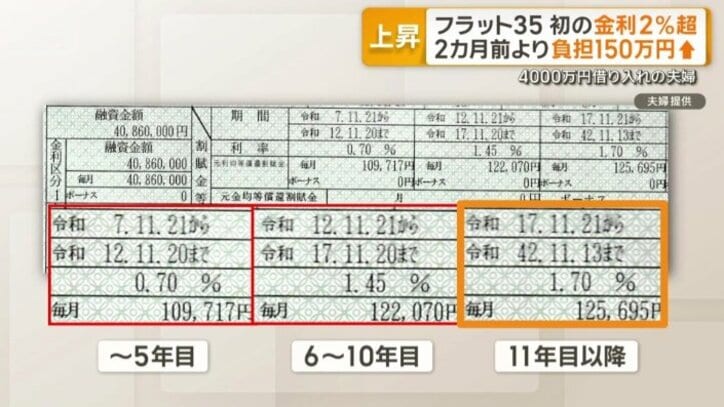

当初5年の金利は1%が優遇措置で減額され0.7%、6年目から10年目までが1.45%、11年目以降は1.7%になる契約です。

現在は毎月10万9717円を支払っていて、11年目以降は12万5695円になる予定です。

フラット35の返済期間21年以上の最低金利は、2017年10月は1.36%で、以降ほとんど横ばいでしたが、2023年3月に1.96%まで上昇。男性が契約した去年11月は1.9%でしたが、今月は2.08%に。現行の制度となった2017年10月以降、初めて2%を超えました。

「何とか上がる前に購入できて。良いタイミングで購入できたと思っています」

保険を外して、1.7%で4086万円を借り入れた男性は、優遇金利を含めて総支払額は5162万円ですが、現在の2.08%から保険を外した1.88%で借りると、総支払額は5314万円に。わずかの2カ月の違いで、およそ152万円の差が生まれる状況になっています。

このシミュレーションについて、男性はこのように話します。

「ちょっとした上昇が結構効いてくるんだなと思います」

今後も金利は上がり続けるのでしょうか。難しい判断を迫られそうです。

ソニーFG チーフエコノミスト

渡辺浩志さん

「当面は変動金利も固定金利も上昇しやすい環境にあると言えるのですが、こういう金利上昇局面では将来金利がさらに大幅に上がってしまうリスクを考えて、今のうちに固定金利にしておこう、という選択をする人も多いと思います」

「考えておく必要があるのは、変動金利が将来的にどこまで上がりそうなのかということを、よく考えておくということが重要かと思っています」

(「グッド!モーニング」2026年1月9日放送分より)

この記事の画像一覧