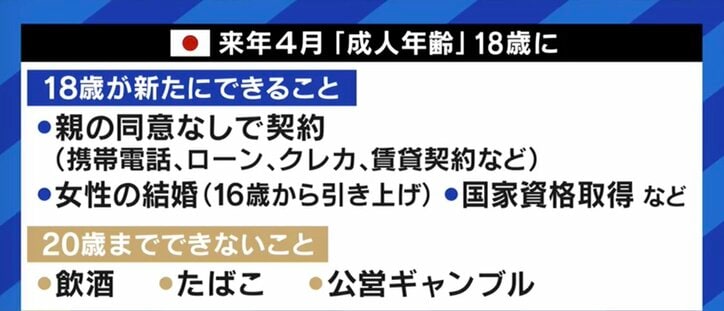

18歳、19歳でも親の承諾なくローン契約、クレカ作成が可能に…成人年齢引き下げにあわせて若者を守るための規定や金融教育を ABEMA Prime 2021/10/19 18:44 拡大する 来年4月から民法の成人年齢が18歳へ引き下げられることに伴い、20歳未満でも親の同意の必要なく携帯電話やローン契約、クレジットカードの作成などが可能となる。【映像】成人年齢引き下げで貸金業者4社に1社「お金貸す意向」も責任は? 日本貸金業協会によれば、この18、19歳に対する貸し付けについて、420の事業者のうち4分の1にあたる105社が「貸し付ける」と回答。さらに「親権者の同意」についても「同意を取る」が約30%だったのに対し、約35%が「同意を取らない」と回答しているという。また、親の同意がない場合の契約取り消しについても、(来年4月以降は)未成年ではなく成年になるため不可能となる。 続きを読む