年明けから続く日本株の上昇。9日、日経平均株価は一時3万7000円台をつけ、バブル期以降の最高値を約34年ぶりに更新した。

今年から新NISAが始まり投資への興味が高まっているが、一方で、30年前のバブル崩壊を引き合いに出し警戒感を示す声も。また、日本最大の労働組合・連合の芳野友子会長は「指標としての株価と生活実感の乖離が実際のところあり、国民の経済に対するマインドが行き場を失ったのではないか」と話している。

今の株高は日本経済が持つ実力なのか。それとも一時のバブルなのか。『ABEMA Prime』で投資のエキスパートと経済学者を交え議論した。

経済学者で慶大大学院教授の小幡績氏は、日本株は割安の段階は過ぎ、中国から手を引いた外国人が日本にシフト、新NISAの影響という要因も重なり、「すでにバブル状態」で10~20%の下落もあると見ている。

「新NISAが始まったこと、中国から逃げたお金が日本に向かっていること、この2つのストーリーは元々あったが、そこに短期の投資家が乗って仕掛けてきているのが1月から起きていることだ。私の言うバブルは水準とは関係なく、みんなが買っているから自分も乗ろうというもの。それが売るストーリーになれば、みんなも売り始める」

一方、エコノミストでマネックスグループ専門役員のイェスパー・コール氏は「日本株の評価は低すぎる」という見立てだ。日本株は割安、経営者の意識改革・野心が旺盛、実は優良企業が多数あることを要因にあげ、今年4万円を突破し、来年は5万5000円という水準を見ている。

「日本国内の企業は去年、この20年間で最大の設備投資をしている。M&AやTOBも過去最高となると、新しい日本になっているということだ。プロの投資家は冷たい人間で、ストーリーではなく数字で見る。今は業績相場で、円安による輸出関連だけではなく、不動産やメディア、商社もすごく好調。日本はまだまだ割安感がある」

これに小幡氏は「それも一種のストーリーだ。結局、最後は需給なのだが、その裏の理屈が業績というファクトに基づいていれば“簡単には崩れなさそうだな”となる。正しそうで多数が動かなさそうなストーリーであれば、みんなが信じ続けるのでそう簡単にはぶれないということだ」とコメント。

経済学者で慶応大学名誉教授の竹中平蔵氏は「バブルだとか高すぎるというのは、言い過ぎだと思う」との見方を示す。

「この間のダボス会議でも強く感じたが、日本経済に対する期待は非常に大きい。1980年代にアメリカは日本の半導体を潰そうとしていたが、中国との対立の中で今度は強くしようとしている流れがある。もう1つ、去年1年間で日経平均は30%近く上がっているが、円が10%安くなっているので、ドル換算するとそこまで上がっていない。そういう意味で、今はバブルではないと思う。ただ、ストーリーも重要で、“NISAでみんなイケイケ”というのは気をつけないといけない。それが今の私の認識だ」

コール氏は「東京証券取引所がPBR(株価純資産倍率)1倍割れの企業に改善を求めるアクティビズムがあり、やはり根本的には変わっている。計算してみると、(上場企業の)40%が1倍以下で、これがすべて1倍になると日経平均は大体4万1000円だ」とした。

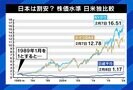

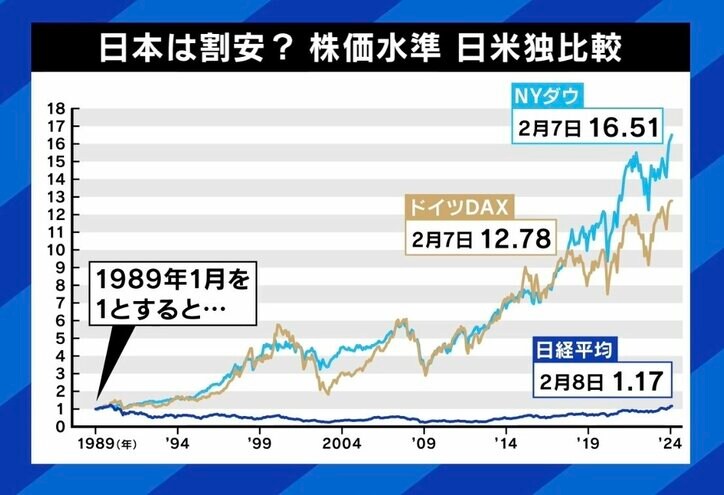

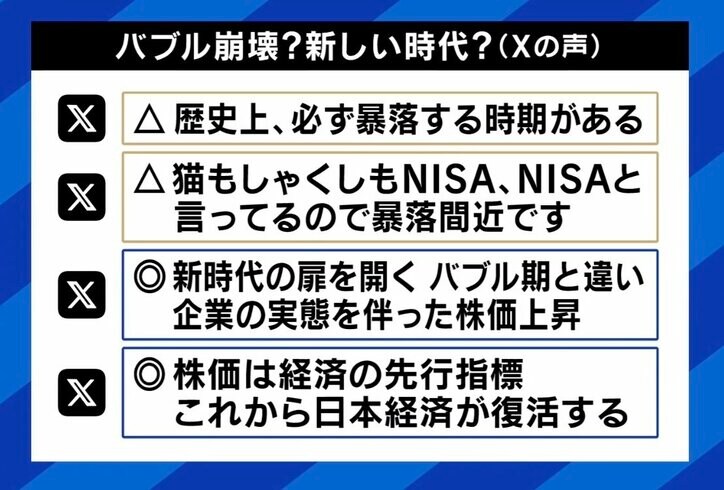

長期視点で見てみると、1989年1月の株価を1とした時、NYダウは16.51、ドイツのDAXは12.78(それぞれ7日時点)であるのに対し、日経平均は1.17(8日時点)と低迷。SNS上では「株高と言っても懐具合は寒いまま。お金はどこに行ってるの?」といった声があったり、1月のANN世論調査では、日本の景気は「上向くと思わない」と66%が答えている。

株価の上昇は国民生活に還元されるのか。小幡氏は「個人への恩恵は間接的で、気づかない部分もある。PBR1倍割れを改善するということだが、良い企業はずっと良いわけだ。事業は変わらないが見せ方が少しずつ良くなる、つまり株主に配分する部分が増えるという話。極端な例を言うと、企業が100儲かった時の配分を、賃金50:株主50から賃金0:株主100にすれば、株価は大ざっぱに倍になる。なので、株価の上昇と経済全体が良くことはイコールではない。しかし、経済全体が良くなってパイが100から200になれば、賃金100:株主100になる。両方が同時に起きているので、経済は悪くなっていない。むしろ景気は良いと思うが、それ以上に株主はものすごく恩恵を受けている」と説明。

竹中氏は「株価は、“それだけ稼ぐ力があるか”という将来にわたる見込みを現在の価値に割り引いたもの、という理論だ」とした上で、「“これから利益が上がるのか”という期待が本当にあるかどうかがポイントになってくる。イェスパーさんが強調する“企業が変わってきた”というのは認めるが、日本の構造は変わっていない。例えばIMDの世界競争力ランキングで、1992年は1位だったが、2023年は35位。税制や年金、社会保障、移民の制度などに現政権はほとんど手をつけていない。企業活動も制度や政策に縛られ思いどおりにできないので、期待できるかというとやはり不安がある」と指摘する。

コール氏は「ウォーレン・バフェットは2年前から日本株を買い、だんだん人気が上がってきた。外国人の目から見ると、日本人はまだすごく自国に悲観的で、“日本の企業は競争力がない”と言う。バブルの時には“ジャパン・アズ・ナンバーワン”という自信があったのだから、まだ割安感がある」との見方を示した。

この先、日本は深刻な少子化が予想される中で、どのような“ストーリー”を予想するか。

コール氏は「一番大切なのは人材だ。人への投資。人口が減少するので、移民政策はしっかりやるべきだ」と指摘。

小幡氏は「改革すべきポイントが昔から変わっていないというのは、竹中先生に賛成だ。少子化が起こることは、財政も金融も企業も1990年からわかっていた。少子化や移民の対策を考えるが、政治家やリーダーの対応はもどかしい。焦る気持ちは変わらず、トップとボトム、株式市場と経済はそれぞれ分離してしまっている。今できるのは、地道なボトムアップに変えていくこと。つまり、子どもたちを今までより丁寧に育てていく。“子どもを産め”と言っても増えないのだから、みんなや社会全体で支えるしかない。一人ずつ、今までよりも平均的なレベルを上げていくしかない」と述べた。(『ABEMA Prime』より)

この記事の画像一覧