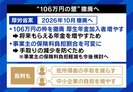

■年収以外にも「労働時間の壁」

現在、給与収入が106万円を超えると厚生年金への加入が求められ、保険料の支払い負担が発生する。保険料の支払いを回避しようと、106万円にならないように働き控えをするのが「106万円の壁」だ。11日、自民党・公明党・国民民主党の3党で合意に達した「103万円の壁」は所得税に関するもので、この他にも従業員50人以下でも社会保険料が発生する「130万円の壁」、配偶者特別控除が減る「150万円の壁」も存在する。

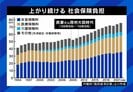

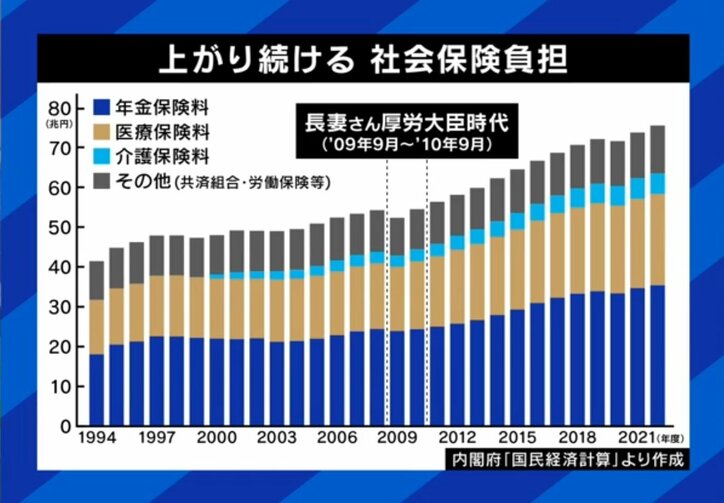

「106万円の壁」撤廃は、厚生年金加入者を増やすことにつながり、将来もらえる年金が増える。また事業者には手取りの減少を防ぐため、保険料負担割合を可変にするなどの案が示され、事業主の保険料負担軽減も今後検討される。ただし、低所得者の手取りが減る、中小企業の負担を増やすことにもつながると、批判が出ている。

長妻氏は「壁が撤廃とあるが、撤廃されない。つまり、ほぼ同じ週20時間という労働時間の壁が出てくる。フランスやドイツにこういう壁はない。フランスなんかは短時間労働者でも基本的には限定正社員だ。正社員だから厚生年金にも社保にも入れる。日本は非正規雇用という働き方を作ってしまったから、社保とか厚生年金に入らないでいいという働き方だ」と述べた。

103万円、106万円、130万円、150万円とある壁についてどう考えればいいのか。「106万、130万は厚生労働省所管、103万と150万は財務省。だから縦割りになっている。やはり壁をなくすには、働き方を非正規雇用という働き方ではなくて、短時間でも正社員になって厚生年金、会社の社保に入ってもらう。あとは103万円、150万円の壁には2つの意味があって、扶養控除の問題と課税最低ラインという問題がある。これは高くしないといけない。2つを分けて解決策を模索するということが必要だと思う」とも語った。

■複雑な制度設計、作り直しはできる?