■人によって大きく異なる「借金」のイメージ

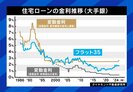

借金に対してのイメージは人それぞれ。番組MCのEXIT・りんたろー。が「投資はあくまで余剰資金という前提はあるが、借金は肯定派。住宅ローンもこんな好条件で貸してくれることはないだろうし、頭金すらもったいないと思うからキャッシュは入れず、それは資産運用に回すのもアリ。自分がどれくらい返済力があるか、アイディアも持って銀行に行って聞いてみればいい」と語れば、相方の兼近大樹は「何があっても借金はダメ。自分も苦しんだし、苦しむ人も見てきた。特に計画性がない借金は絶対ダメで、何がどうしたらこうなるから、いくらが必要というのは考えてもいい」と意見が分かれた。

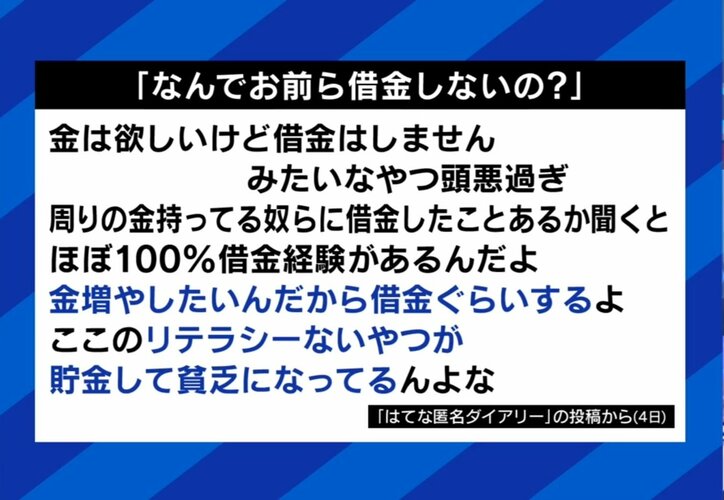

作家で投資にも詳しい安達裕哉氏は、借金に関して書き込まれた内容は「頭悪すぎはちょっと言い過ぎ」とした上で「お金を増やしたい時に借金をするのは別に悪いことではなく、むしろ借りられるなら、借りた方がいいと思う」とコメント。インタビューでは「限界まで借りるべき」と答えたものもあり、「自分が潰れてしまって、借金で破滅してしまっては元も子もないが、許容できる範囲ギリギリまで借りた方が、当然大きな勝負、投資ができる」と説明した。「個人の生活、例えば消費でギャンブルにあてるような借金は絶対にやらない方がいいが、個人で行う投資、たとえば金融商品や株式、投資信託は、ちゃんと計画的に投資するのであれば全く悪いことではない」とも加えた。安達氏によれば「いい借金」には3つの条件があり、「定期的な収入があること」「低金利で借りられること」「消費ではなく投資のための借金であること」を挙げた。逆に「悪い借金」については、「単純に散財するための借金だとか、ギャンブルというのは投資ではないし、リターンの見込みがない。計画がない借金はもう破滅する」。また投資に関しては、自らが詳しい業界に対して行うことを推奨。「原則、自分がよくわかっているものにしか投資はしてはいけない。自分も不動産に関しては疎いので、不動産投資はしないと決めている。自分がわからないものに突っ込んではいけない。『儲かりそうだから』だけで突っ込むのは破滅を招く」とした。

■金融商品への投資には向き・不向きも