■“サナエノミクス2.0”とは

高市氏は4年前の著書で「サナエノミクス」を掲げていた。そして最近、さらにバージョンアップした“サナエノミクス2.0”として注目されている。

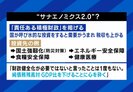

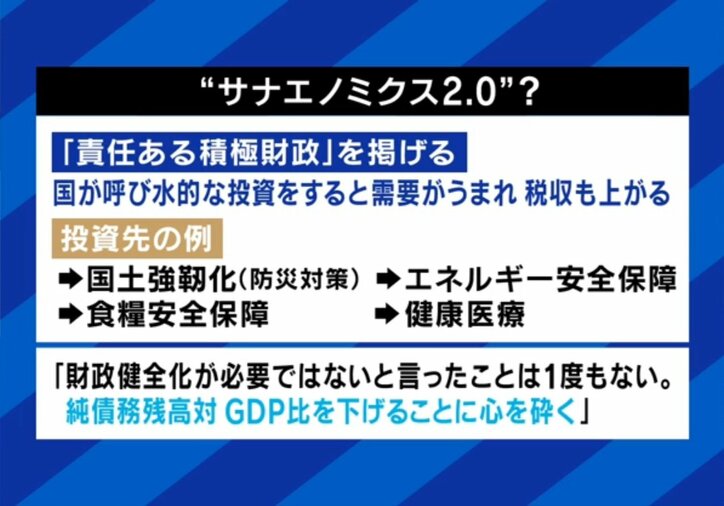

サナエノミクス2.0では、「責任ある積極財政」を掲げ、国が呼び水的な投資をすると需要が生まれ、税収も上がると見込んでいる。投資先の例としては、国土強靭化(防災対策)、エネルギー安全保障、食糧安全保障、健康医療といったものがあり、「財政健全化が必要ではないと言ったことは1度もない。純債務残高対GDP比を下げることに心を砕く」としている。

近畿大学情報学研究所所長の夏野剛氏は、「安全保障のための経済政策は、投資に対する生産効率があまり良くない」と見ている。また、同じく円安要因として、国土強靱化を挙げる。「あまり人が住んでいない地方に、大きな堤防を作っても、需要や経済効果は極めて薄い“バラマキ”だ。安全保障面で半導体投資をしても、成功率はあまり高くない」。

そして、「『こうしたことに財政を使うたび、日本の国力は弱くなる』と見透かされている。『日本が強くなる』『生産性が上がる』といった方向に、経済政策が向いていないため、世界的に見ると『日本は中長期的に弱くなる』。日本の30年間を追認するような政策だ」と評する。

また、夏野氏は安倍晋三元総理による“アベノミクス”との違いにも触れる。「アベノミクスには“規制改革”が入っていた。規制緩和によって需要が高まり、かなり効果的だったが、サナエノミクスには一番大事なそこが入っていない。経済学的に見ると、将来は厳しく、国力は弱まるだろう」。

藤代氏によると、「アメリカでは『為替を政府主導でコントロールするのには無理がある』ことが常識になっている。日本国内でも、為替を理想的な方向、いまで言うなら“緩やかな円高”に持っていくのは難しいため、為替を直接は狙っていないのでは」という。

経済政策をめぐっては、「高市氏のような積極財政を訴える人の文脈で、よく“財政不安”という言葉が出てくる。金利上昇も『財政の懸念』と言われるが、それは言いすぎではないか。マーケットはより近いところを見ていて、『今年や来年に国債発行量が少し増えるかな』といった観測から金利が上がっている」とした。

リディラバ代表の安部敏樹氏は「ドル高になっても、景気がいいならOKとなる。円安方向のトレンドも変わらないだろう。純債務残高対GDP比も、インフレでGDPが大きくなり、債務残高が減れば、『その分、もうからないところに財政出動してもいい』という話になるが、これは見かけが大きくなっても、実質はあまり強くならない。経済の基本は『好きにやった人たちが稼ぎを作る』ことにある。国が『これをやればもうかる』と言うのは、大体もうからないという大原則を考えると、規制改革は入れて欲しい」と語った。

(『ABEMA Prime』より)