■将来への焦り?NISAに全力投資のワケ

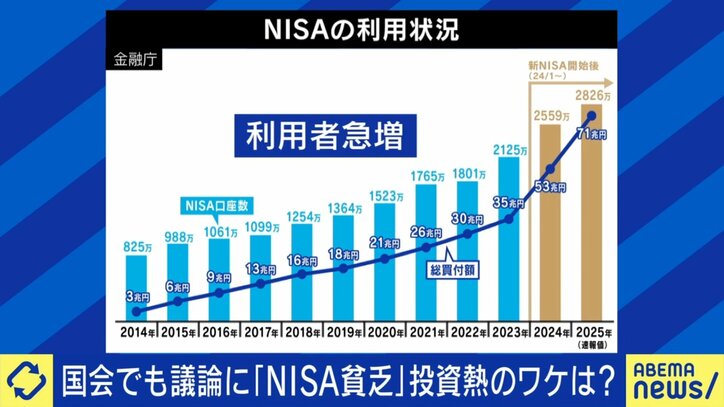

現行のNISA制度では、積立型が年120万円、成長型が240万円で、月平均で30万円投資できる。360万円×5年で総額1800万円が上限になっている。なお2023年までの「つみたてNISA」は年間上限40万円(月平均3.3万円)だった。そんな制度の中で、枠を埋めようと生活費を削ってまで投資を行い、生活が貧しくなる「NISA貧乏」の人もいる。

カエル夫婦の夫さん(43)は、かつては生活費を切り詰めながら投資しつつも、今はNISA貧乏から脱却した一人だ。「“老後2000万円問題”が言われていた時にNISAを始め、知識もないまま漠然と『全額埋めないと』という幻想を抱いた。毎月3.3万円をつぎ込んでいたが、家を買って住宅ローンが始まると、日々の生活がどんどん苦しくなった」。

その後の生活を「2年続けて『このままではダメだ』となり、ライフプランを立て、家計管理を行うと、少しずつ未来が見えてきた。最初は目標もなく、夫婦で『全額入れないと』と考えていた。子どもが生まれたタイミングで、『インフレで2000万円では足りなくなるのでは』と言われて、不安が大きくなった」と振り返るが、「最近は投資よりも、今を楽しみたい」と考えが変わったという。

社会的金融教育家の田内学氏は、「いくらためればいいか、皆不安だろう。例えばコメの生産力が減るとした時、『インフレが不安だ』とお金をためようとしても、コメが作られなければ、それ以上のインフレが起きるだけだ。『すべて投資で解決して』という政府のスタンスも考えないといけない」と指摘する。「人手不足が起きているなら、働くことで報われる状況を作らないといけないが、お金がある人の方が投資で報われる状況になっている。働く気をなくしかねないため違和感を覚える」

文筆家の佐々木俊尚氏は「フランスの経済学者であるピケティ氏は、20世紀は経済成長率より資本収益率が高い時代で、給料より投資のリターンが増える状態になり、どんどん格差が広がると指摘している。マクロとしては『これではダメ』と思うが、個人の自己防衛としては、投資に動かざるを得ない」と語る。

また、日本独自の事情として「長いデフレで『貨幣価値が上がらないなら現金で持つ』が当たり前だった。株価も下がり、投資しても損するだけの状況だったが、完全に反転した。となれば、投資の方向へ行くのも仕方ない」とする。「『自分に投資しろ』と言うのは簡単だが、今の時代はどの仕事がAIに奪われるかわからない。ならば、歴史的に『長い目で見れば必ず上がる』と証明されている株式に振るのは、最適な戦略なのではないか」との考えを示した。「少し前まで『自己実現=仕事』がいいという風潮があった。しかし、そんなことができる人はごく一部だとわかってしまった今では、とりあえず仕事を堅実にやり、その上でお金をためるのが最適解になった」。

■正しく投資と向き合うには?