16日の日経平均株価は、初めて7万円台を付けました。6万円を突破したのは4月。それから2カ月も経たないうちに、1万円上昇したことになります。

【画像】住宅ローン返済の負担増も…日銀1%程度への利上げ決定 引き上げは今後も続く?

日経平均7万円台を突破

市場が注目していたのは、15日から行われていた日銀の金融政策決定会合。

焦点は、政策金利の引き上げについて。植田総裁が入院中のため、政策委員8人による投票が行われました。結果、7人が賛成。反対したのは、浅田委員1人でした。

事前に報じられていた通り、政策金利を0.75%から1.0%へ引き上げ決定が伝わると、日経平均は上げ幅を広げ、一時、7万円台を付けました。

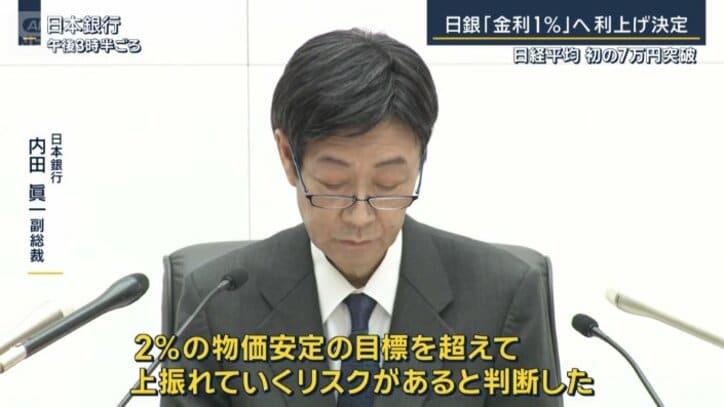

日本銀行 内田眞一副総裁

「原油価格の上昇を起点に、企業間取引における価格転嫁が、やや速いスピードで進んでいて、これが、今後、消費者段階における幅広い品目の価格上昇に波及する可能性がある。基調的な物価上昇率が、2%の物価安定の目標を超えて、上振れていくリスクがあると判断した」

1995年以来 31年ぶりの水準

『1%』という政策金利は、1995年以来、31年ぶりのこと。

当時は、バブル崩壊の後遺症で、金融機関の不良債権問題が深刻化。利下げによって、資金を市場に供給しようという時代で、現在の状況とは異なります。

いま、日銀が注視しているのは、中東情勢の行方です。今後のさらなる利上げについて、こう述べました。

日本銀行 内田眞一副総裁

「経済、物価、金融情勢に応じて、引き続き、政策金利を引き上げ、金融緩和の度合いを調整していくことになる。中東情勢の展開が、我が国経済・物価に及ぼす影響を注視したうえで、経済物価の中心的な見通しが実現する確度や、リスクを点検しながら検討していく」

一般的に、利上げをするケースとされているのは、ディマンドプル=需要主導型の物価高です。

金利が上がると、銀行からお金を借りるときの『利息』が高くなります。すると、企業は新しい工場を建てるのをためらい、個人は住宅の購入などを控えます。預金金利自体も上がって、貯金への動きも強まることから、世の中全体で、お金を使う動きが減っていきます。この“買いたい”という需要が弱まると、商品の値段が下がり、物価高は次第に落ち着いていくという流れです。

ただ、現在の物価高は、中東情勢による原油高による影響が大きく、原材料価格や賃金の上昇によるコストプッシュ型の物価高です。

物価高“要因”円安の是正は?

東京・大田区にある船舶用のポンプやモーターの部品などを作る工場。

中東情勢の悪化で、材料費が2割以上高騰。さらに追い打ちをかけそうなのが、この利上げです。銀行から借り入れする際の利率が、上昇する可能性があるからです。

築60年ほどの建物の改築に6000万円以上。さらに、古くなった機材の入れ替えに1億円ほどの借り入れが必要だといいます。

立昌製作所 菊池章浩取締役

「金利上昇で享受するであろうメリットよりも、私たちの業種だったり、小さい規模の会社にとっては、デメリットのほうが大きいかなと感じる」

農林水産省が16日、発表した価格動向調査によりますと、鶏もも肉の平均価格は、先月から1円値上がりし、100グラム155円。また、卵の平均価格は309円で、2カ月連続の過去最高値を記録しています。食卓を直撃する物価高の大きな要因が、円安です。

今回の利上げには、日米の金利差が縮小することで、円安が是正されるか注目されていました。ただ、利上げ決定後も大きく円高に進むことはありませんでした。市場は、すでに織り込んでいるとみられています。

専門家は、今後の見通しについて、こう述べます。

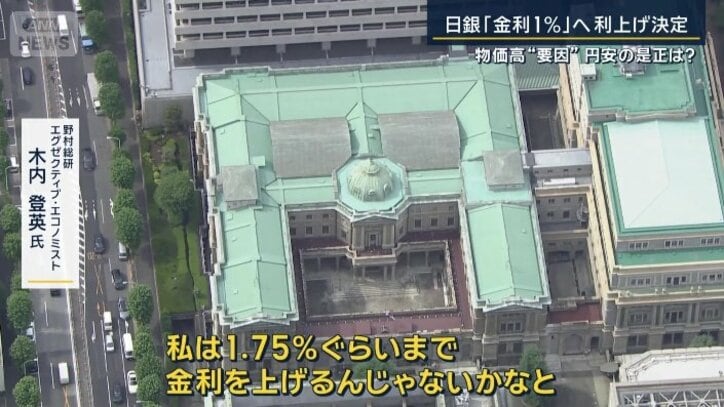

野村総研エグゼクティブ・エコノミスト 木内登英氏

「物価高を金利引き上げで抑えるのは簡単ではない。景気が強くて、物価高になっているときは、金利を上げて抑えることになるんですが、いまはどちらかというとそうではなくて、物価高に“あわせて”金利を上げているのが実態。金利が物価に対して低くならないように調整してきた。私は1.75%ぐらいまで、金利を上げるんじゃないかなと」

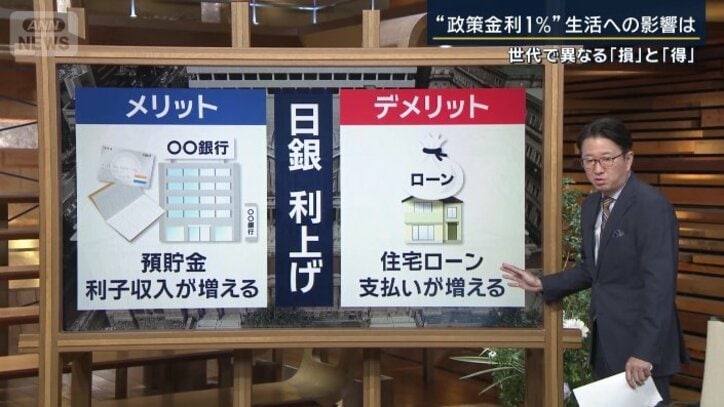

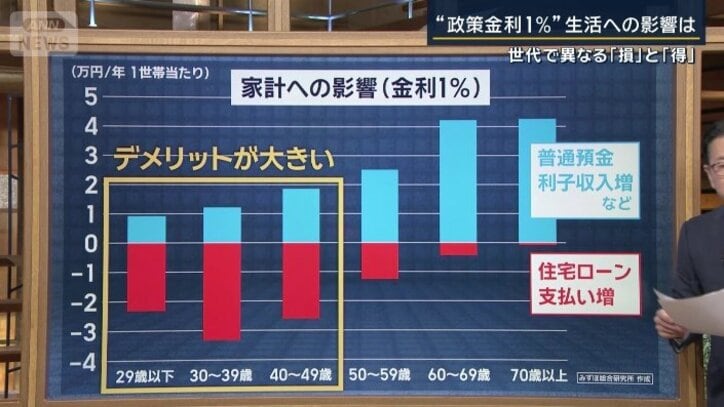

世代で異なる“損”と“得”

日銀が政策金利を1%程度に引き上げました。これが私たちの家計にどう影響するのでしょうか。

メリット:預貯金の利子収入が増える

デメリット:住宅ローンの支払いが増える

プラスもマイナスもあるということですが、結局、どちらが大きいのでしょうか。

みずほ総合研究所の試算によりますと、メリットとして預金利子などが増えます。預金額は世代によって差があるので、特に、預金額の多い60代以上で増え幅が大きくなります。

デメリットとして挙げられている住宅ローンの支払いの増加ですが、こちらは20代~40代の現役世代に重くのしかかることになります。この世代は、預金も少なく、金利アップの恩恵が少ない一方で、住宅ローンの返済額が増え、デメリットが上回ります。得する世代、損する世代が出てくると試算しています。

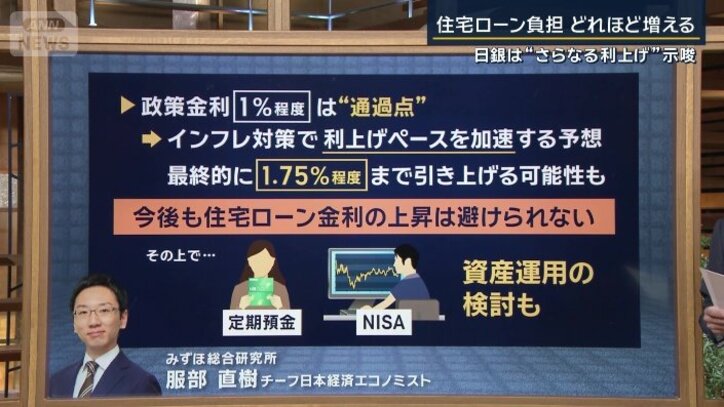

日銀はさらなる“利上げ”示唆

住宅ローンの返済額は実際、どれくらい増えるのでしょうか。

例えば、借入金が4000万円、返済期間35年、変動金利型で金利が0.95%の場合、35年間の返済総額は4703万円になります。ところが、0.95%で借りた翌年に、金利が0.25%上がった場合は、4894万円となり、返済総額は、191万円、増えることになります。

今後について、みずほ総研・チーフ日本経済エコノミストの服部直樹さんに聞きました。

服部さんは「いまの政策金利1%程度は“通過点”に過ぎず、インフレ対策で利上げペースを加速すると予想していて、最終的に、1.75%程度まで引き上げる可能性がある。今後も住宅ローン金利の上昇は避けられない。政策金利が上がり続けることを踏まえたうえで、定期預金を活用したり、NISAの利用など、資産運用を検討する必要もあるのではないか」といいます。