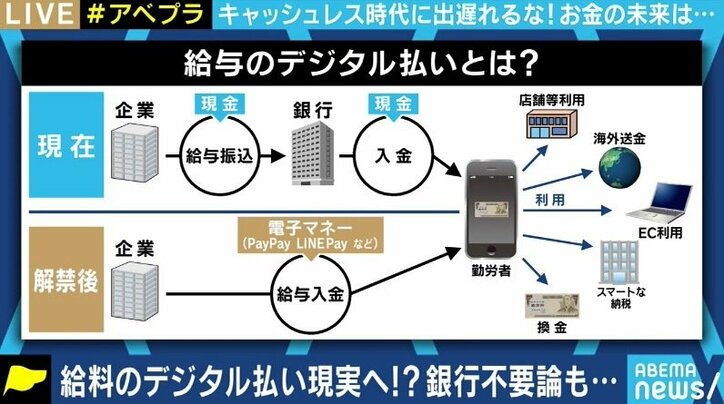

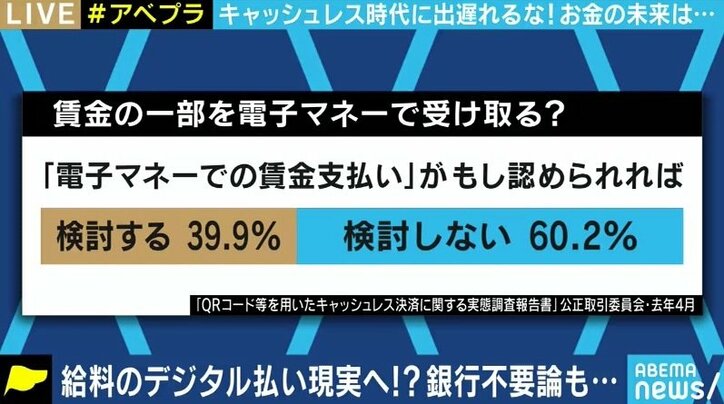

菅内閣が推進するデジタル化や規制改革。26日には、“給与のデジタル支払い解禁”に向けた議論が行われていると日本経済新聞が報じ、大きな話題を呼んでいる。仮に実現すれば、企業などにとっては銀行口座に振り込むための手続きや手数料といった負担が軽減され、働く側にとってはスマホなどでのキャッシュレス決済が一段と便利になるといったメリットが考えられる。

・【映像】銀行いよいよオワコン説!?給与がスマホに直接払われる?キャッシュレス時代

ドワンゴ社長で慶應大学特別招聘教授の夏野剛氏は「窓口じゃないと海外送金はできないと言われたので行ってきたばかりだが、“密”状態の店内でめちゃくちゃ待たされた。こんなに行員の人数はいらないだろう、昭和がそのまま残っているなと感じた」と話す。

「実際、これだけフィンテックが言われているのに、日本の銀行は世界的に見ても遅れている。セキュリティの観点から絶対安全に、という考え方はわかるが、ネットバンキングのアプリのユーザーインターフェースを見ていても、PayPayやPayPalなどと比べて非常に使いにくい。クレジットカード会社がもうちょっと攻め込んでもいいと思うが、ほとんどは銀行の傘下にあるので、これもなかなか進まない。携帯電話業界ではMVNOが出てきて料金競争が起こり、ついに大手がMVNO的なものを中に引っ張り込んで安くするという動きが起きているが、政府としては、銀行業界でも同じような刺激を起こしたいということだと思う」。

ただ、政府の規制改革推進会議のデジタルガバメントワーキング・グループで座長代理も務める岩下直行・京都大学教授は「特に労働者側からの反対意見が根強いため、厚生労働省の審議会でスタック(停滞)している。すぐに実現するかどうかは予断を許さない」と明かす。

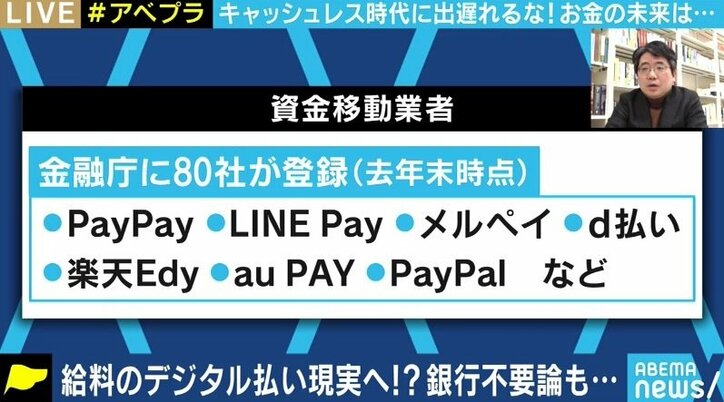

「90年代後半に銀行が破綻した例もあるが、少なくとも金融危機が起こらない限り倒産はしないし、預金も銀行法などの法律に基づいて規制されていて、預金保険制度などのセーフティーネットもある。だから銀行に預けておいたお金が無くなるということは無い。一方、電子マネーなどを扱う資金決済業者は新規参入も含めて数十社、種類も数十に及んでおり、制度には未整備の部分がある。入金していたお金が消えてしまったり、悪徳業者が入り込んだりしてしまう可能性もある。あるいはすぐに換金ができないにも関わらず“ポイント払い”のような現物支給をする起業も出てくるかもしれない。そういう不安からの反論があるということだ」。

また、日銀が研究を始めている“中央銀行デジタル通貨(CDBC)”についても、「当面は発行しないということになっている。私も25年くらい前に日銀でデジタル通貨の実験をやったが、マネーロンダリングを防ぎやすい反面、個人のプライバシーをいかに守るか、という難しい問題も出てくる。そのあたりについての国民的な合意が得られ、政治的に決着するかどうかだ。やはり“みんなの日銀”だし、皆さんがお使いになっている銀行券を作っている日銀がデジタル通貨も作り、“使っても使わなくてもいいよ”というわけにはいかない。みんながハッピーというものになるためには、ちょっと時間が必要だろう」との見方を示した。

仮にデジタル支払いが実現すれば、銀行口座が“スルー”される可能性が出てくる。銀行にとっては、預金残高の減少に伴う運用収益や手数料収入、さらには融資の減少につながってしまいかねない事態になることも予想される。

テレビ朝日の平石直之アナウンサーも「何のために支店に行くんだろう、何のためにATMに並ぶんだろうと思う。1000兆円といわれる個人資産を置いておく場所としては必要だし、お年寄りを助けることも必要だが、きちんと手数料が発生するような個人向けのサービスを考えることを怠ってきたと思う」と指摘。

元経産官僚の宇佐美典也氏も「今は金利が無いので貸し出しても利益が上がらなくなっている。金利が高かった時代に貸した分でなんとか食いつないでいる状態で、本業は赤字の銀行がほとんどだ。特に海外への融資の少ない地銀は危機に瀕している。規制もだいぶ緩和されているのでむしろフィンテックに資本参加するなどして稼ぎどころを見出し、追い風にしていかなければ生きていけないだろう」との見方を示す。

岩下教授は「日本は銀行口座を作るのが非常に簡単なので、一部の外国人労働者の方々を除き、“銀行口座を持っていないので給与振込が受けられない”という人は日本にはほとんどいない。逆に言えば、銀行口座を持っていないのでデジタル支払いの方が良い、という人はあまりいないと思う。また、銀行口座は給与振込だけでなく、公共料金やクレジットカードの利用代金の自動引き落としなどにも使われている。電子マネーやキャッシュレス決済などの資金決済業者の場合、目的はあくまでも送金なので、入金できる金額の上限が法律で決められている。Suicaに2万円までしか入られないのもそのためだ。その意味では、お金を貯めておくという目的で銀行は使い続けられるだろう」としたで、次のように話す。

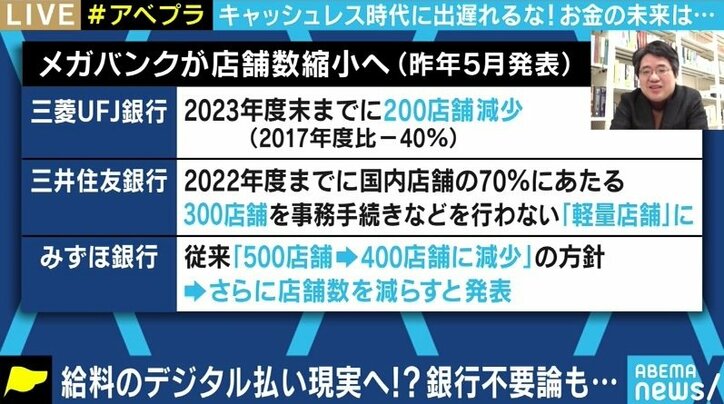

「確かに、特に地方銀行の経営はこれから大変厳しくなると予想されている。今は過去に投資した高い金利の有価証券が残っていたりするので利益が上がっているが、これも年々下がっていくはずだ。あと5、6年もすれば、地方銀行は収益がほとんど上がらなくなってしまうだろう。それなのに午後3時に閉めてしまう店舗を駅前の一等地に置いておくのはナンセンスだということで、目抜き通りからは撤退したり、1階をコンビニにしたりといった努力も始めているし、店舗中心の営業からオンライン中心の営業に移っていくということも進めている。一方で、あまりそういうことをやりすぎると、今度はデジタルリテラシーが必ずしも高くない方々の反発に遭ってしまう。そのあたりにも配慮しつつ、コスト構造の効率化を図らなければならないということだ。

ただ、日本の銀行には良いところもある。欧米の銀行は、あまり豊かでない人たちを相手にしない。アメリカでは25%くらいの人が銀行をまともに使えていないという調査もあるくらいで、unbanked、underbankedという言葉もあるくらいだ。日本の場合、来日して間もない外国人労働者の方については不正利用防止のために口座開設を調整する場合があるが、そうした社会的な力が無い人たちのためにも何とか手を差し伸べようとしてきたのが、“銀行の公共性”を重んじる日本の銀行業界だ。それだけに、かえって古いものに固執し、イノベーションが遅れてしまった部分もあるのかもしれない。

例えば銀行には企業間で何億円もの資金決済ができるような、高いセキュリティを持った重厚なシステムがある。しかし、同じ仕組みを小口の資金決済の領域でも使うというのはバランスが悪い。実際、インターネットで簡便に手続きができ、使いやすいインターフェイスを持った業者に取って代わられつつある。今後は業務が分かれていくと思うが、銀行そのものが取り残されたり、敬遠されたりということにもなりかねない」。(ABEMA/『ABEMA Prime』より)

この記事の画像一覧