スマートフォンでも手軽に使えるとあって利用率が高まっているキャッシュレス決済サービス。チャージ残額が少なくなると特に気にせずチャージしてしまうなど、金銭感覚にも微妙な影響を与えているようだ。また、いわゆる“◯◯ペイ“サービスでは短時間の審査で簡単に借り入れもできるため、気づけば借入残高が膨れ上がってしまっていた、という人もいるという。

・【映像】電子マネー“便利さとリスク” & “投げ銭”なぜハマる人続出?

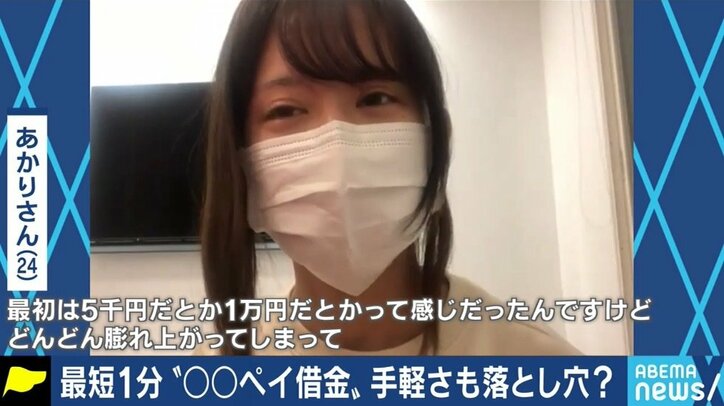

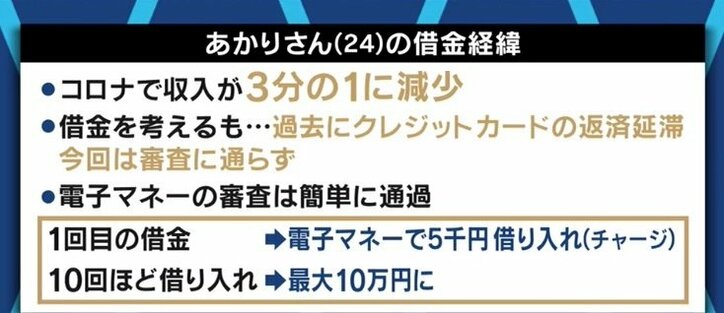

あかりさん(仮名・24)は、コロナ禍でイベント派遣の仕事が減ってしまい、生活費に困るようになった。しかし過去にクレジットカードでキャッシングした際に返済が滞り、借り入れができなくなってしまったため、今度はネット広告で見たキャッシュレス決済サービスで5000円、1万円…と借り入れるうち、借入残高は10万円に膨れ上がってしまったと話す。

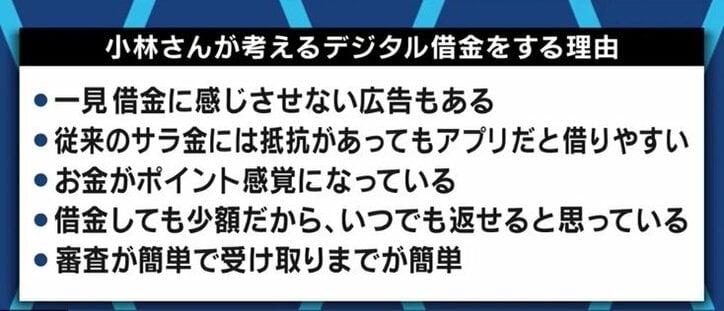

「現金の場合、人に借りるという感覚もあったが、これは目に見えないやり取りなので、危機感が薄れてきているかなという面はある。金利についての記載もあったとは思うが、その場では大丈夫かなと思ってしまった。限度額も自分で設定できるようになっていたので、どんどん増やして返せなくなってしまう人も多いと思う」。

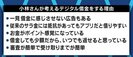

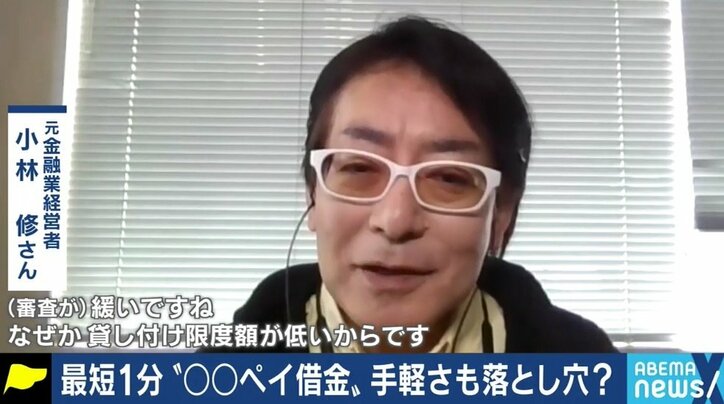

従来、貸出審査は身元照会などの本人確認、場合によっては勤務先に確認するという手順も踏む。ところが借金相談サイト「借入のすべて」を運営する元金融業経営者の小林修氏は、貸付限度額の低さゆえの審査の緩さがあると話す。

「もちろんお金を貸す以上、審査は行う。本人確認もするし、場合によっては勤務に確認するという手順も踏む。ただ、こうしたサービスはちょっと生活費が足りなくなったな、と思った人がスマホのアプリ経由でお金を自分の財布に“チャージ”する感覚だ。大手消費者金融とは違って貸付限度額が低く、少額の融資であれば貸し倒れリスクも少ないというのが業界の定説だからだ」。

また、一部のサービスでは、アプリに登録したユーザー情報や使用状況などを点数化、“信用スコア”として審査の基準に組み入れているものもある。

小林氏は「特に20代前半の若い人たちが、親から借りるのはなんだし、友達にはお礼をしないといけないし、上下関係もできるから…と、アプリで簡単に申し込めるサービスに行ってしまう。基本的には20歳以上で収入がある人が貸付の対象だが、中には親の承諾があれば1万円程度は貸す、というサービスもある。しかしその“親の承諾“も、ポチッと押すだけなので、親の知らないところで借りられてしまうという怖さもある。やはり何といっても借金をしている感覚がなく、ゲームでいうとライフが増えるみたいな感覚になってしまうところが怖い。スマホに入っている数字はお金なんだと思って欲しい」と警鐘を鳴らした。(ABEMA/『ABEMA Prime』より)

この記事の画像一覧