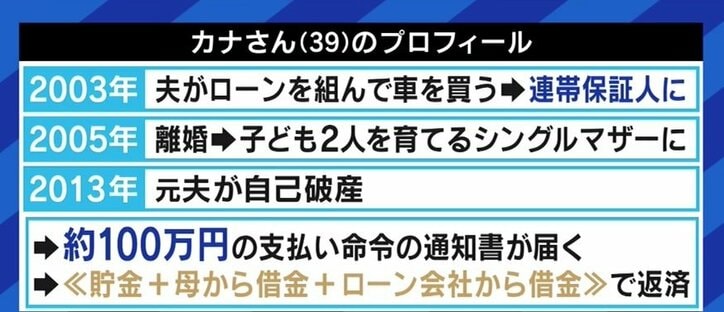

2人の子どもを育てるシングルマザーのカナさん(39)の元に届いた、100万円の支払いを命じる書類。結婚していた18年前、夫が自動車ローンを組んだ際、「連帯保証人」としてサインしたことが原因だった。

・【映像】とても怖い“連帯保証人”...抜け出すことは出来ないの?経験談を当事者が語る!

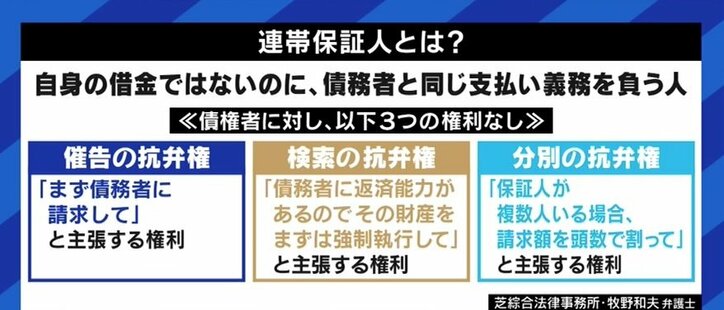

ローンのみならず、不動産賃貸、奨学金、入院など、生活中で目にする機会が多い連帯保証人。債務者が返済しない/できない場合、債務者と同じように支払い義務を負う人のことだが、「名前が勝手に使われていた」「知らずにサインしてしまった」「頼まれた友達と連絡がつかなくなった…」など、トラブルも多いようだ。

さらに、自己破産した7人に1人が、自身の借金ではなく、連帯保証人になっていたことが原因だったとの統計もある。こうしたことから、「安易に連帯保証人になってはいけない」と教えられて育った人も少なくないかもしれない。

しかしカナさんの場合、当時は憧れのマイホームも手に入れ、夫婦仲も円満。「“当然、保証人は奥さんですよね”という空気だったし、夫婦一緒に頑張っていかなきゃいけないものだと思っていたから」。

2年後、夫の不倫などが原因で離婚したカナさんだったが、連帯保証人の契約は破棄されていなかった。車は事故で廃車になったというが、残債の返済義務がある夫が他の借金もあって自己破産してしまったことから、カナさんが債務者になってしまったのだった。

「サインをしたときは、こんなことになるなんて全く想像はしていなかった。こっちは地道に生活してんのに、なんで別れた夫の借金まで払わなきゃいけないのかなって、納得がいかなかった。しかも弁護士さんからの通知には、“(元夫とは)一切連絡を取らないでください、何かあったら自分を通してください”と書いてあったので、支払いの命令を受け取った後は、元夫とこの件については一切話ができていない」。

貯蓄だけでは一括返済することは出来ず母に相談したカナさんだったが、「そんなのは自業自得だよ」と言われてしまったという。「誰にもこれ以上言わない方がいいかな」と感じ、ローンを組んで返済に充てることにした。

事業再生コンサルタントの吉田猫次郎氏は、連帯保証人の立場の弱さについて、次のように説明する。

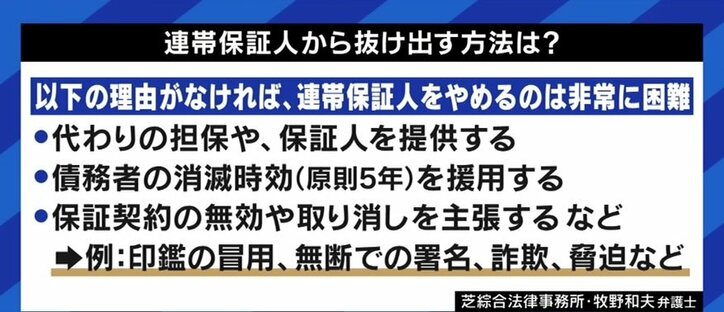

「私も会社員をしていた20代の頃、自営業の親の連帯保証人になったところ、最終的に7500万円の債務を負うことになった。利息を減らす交渉などを繰り返し、何年もかけて自己破産することなく返すことができたが、“借りた本人に先ず催促してくれよ”、“借りた本人が財産を持っているから返済しない”、“借りた本人と分割して返済したい”と抵抗する権利がない。また、連帯保証人を降りるというのも不可能ではないが、非常に難しいのが現実だ」。

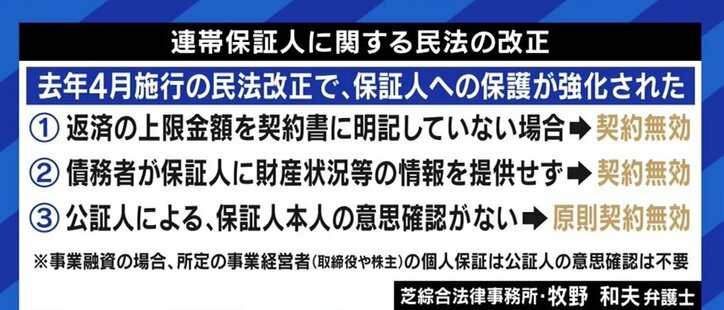

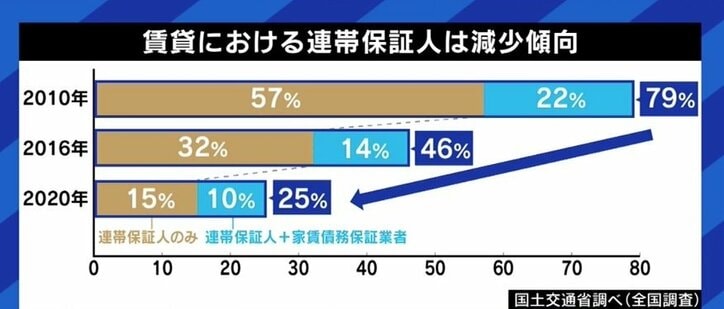

こうしたことから、昨年4月には民法が改正され、返済の上限金額をあらかじめ契約書に記載するなど、保証人を守るための制度が強化された。また、連帯保証人に代わりに保証会社を利用できるケースも増えてきている。

「明治時代から残っていた原型が約120年ぶりに大きく変わった。それでも個人的にはまだまだ問題が残っていると感じている。例えば今回の改正で“知らずに連帯保証人になっちゃった”という事態は防げるようになったが、改正以前に連帯保証人になった人については別途対策をしなければならない。また、不動産の賃貸や相続などで連帯保証人が死んだ場合、その息子や娘に債務が相続されてしまう。そしてサラリーマンの方はあまりピンとこないかもしれないが、起業資金を銀行から借りる際には、興して社長になった人が個人保証、即ち連帯保証人になってしまうというように、個人の保証も残っている」。

その上で吉田氏は「例えば自分の年収が1000万円で、保証の範囲が100万円、などと把握した上で、その人を本気で応援したいという気持ちがあるのなら、連帯保証人になってもいいと思う」と話した。

実業家のハヤカワ五味氏は「私の場合は会社を2社経営していて、かなりの額の保証人になっている。もちろん分かった上で借りてはいるが、学校では教えてくれないことなので、私も必要に迫られて自分で制度を学んだ。起業家だから自分の責任で学べとも思うが、携帯電話の契約くらいのテンションでサインしちゃう人もいると思うので、そこはフォローが必要だと感じる」とコメントしていた。(ABEMA/『ABEMA Prime』より)

この記事の画像一覧