米連邦準備制度理事会(FRB)は1月26日の連邦公開市場委員会(FOMC)で「政策金利を引き上げるのが適切だ」との見方を示し、3月に“利上げ”を行う意向を明らかにした。

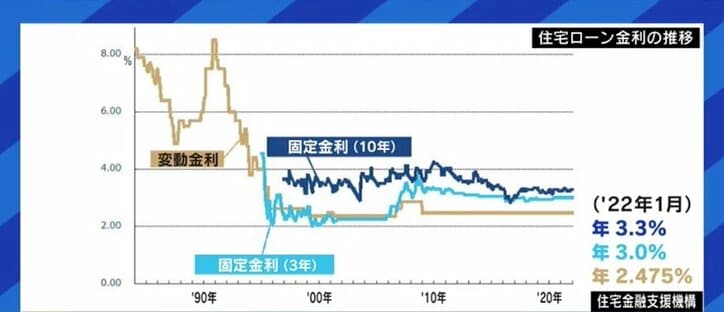

世界的に加速を見せる金融緩和縮小の動きは、日本の住宅ローン金利にも影響を及ぼす。三菱UFJ銀行、三井住友銀行はそれぞれ0.1%、みずほ銀行は0.05%と、3大メガバンクも揃って10年固定型の基準金利引き上げを発表、約6年ぶりの高水準となっている。

【映像】"住宅ローン金利"6年ぶり高水準に...長嶋修氏に聞く

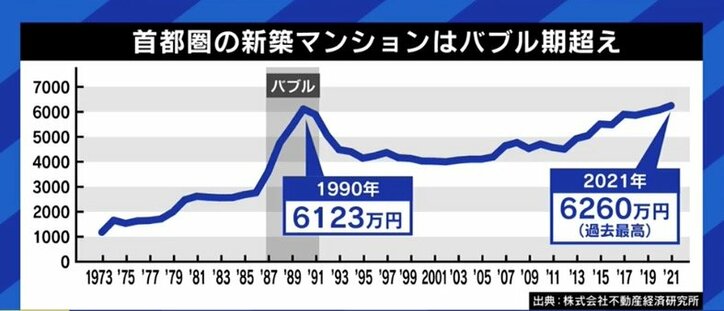

昨年の首都圏の新築マンション平均価格は6260万円と、バブル期を超えて最高値を更新するなど、“住宅バブル”の只中にある日本だが、今回の利上げが、今後どのような波及効果をもたらすのか、不動産コンサルタントの長嶋修氏に話を聞いた。

■ここからは金利が上がる一方だが、今回は“誤差”みたいなもの

Q:固定金利型の住宅ローンの場合、返済総額にはどう影響?

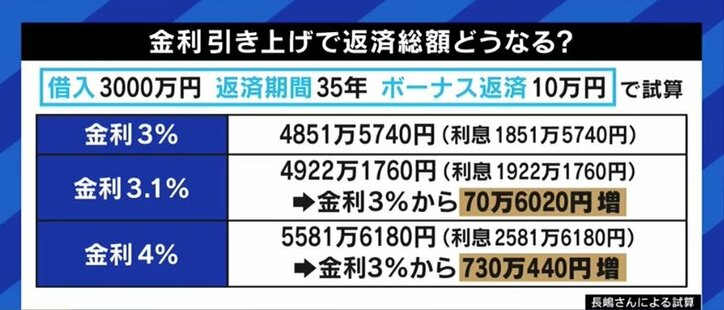

A:これまで下がる余地がないというくらい低かったので、その意味では“上がる一方”という言い方になるだろう。ただし、今回の上げ幅は0.1%とか0.05%と、ほとんど“誤差”みたいなものだ。最近ではボーナス時返済をする人はあまりいないが、仮にモデルケース(金利3%で35年、ボーナス返済10万円で3000万円を借り入れた場合)で計算すると、0.1%上がると総支払額は4851万円から4922万円と、60万円〜70万円、毎月の支払いに直すと1600円程度の増額でしかない。

一部の物件は維持、ないしは上昇という状況が続くと思う。ただし、これが1%上がるとなるとかなり違ってきて、総返済額は5581万円になるので、毎月にならすと1万8000円程度のアップということになる。

Q:実は固定金利型よりも変動金利型を利用している人の方が多いようだ。

A:最近では9割が変動金利で借りていて、なかなか冒険的なことをやっていると思う(笑)。だいたいパターンは2つに別れる。“パターン1”は、“何も考えていない人”。ただ金利は低い方、月々の支払い額は安い方がいいと思って、考えなしに借りている人。“パターン2”は、今の金利が圧倒的に低いから。一部の銀行は、0.3%、0.4%で借りられる。

ただ、住宅ローン控除によって10年間で1%の“税金戻し”がある。つまり0.3%で資金調達して1%戻ってくることになるので、借りれば借りるほど“逆ザヤ”で得をしてしまうシステムになっている。だから自己資金を持っているのに、あえてローンをたくさん組んだという人もかなりいるのではないか。

Q:変動金利型の金利の見通しは。

A:固定金利は10年物の国債の利回り、つまり市場に連動する。一方、変動金利は日銀の方針で決まるところがあるので、その動向をいかに予想するかだ。ただ、すぐに上がるということはないだろう。タイミングがあるとすれば、インフレの波が日本に押し寄せてくる時か、来年4月の黒田総裁の任期満了で何かが起こるか。その辺りではないか。

Q:やはり金利が上がる前に…ということで購入を決断する人が増える?

A:一般論としては、金利が上昇すると住宅ローンで借りられる額が変わってくるので、不動産価格は下がることになる。だから“下がってから買えばいい”ということになりがちだ。ただ、ほとんどの人はローンを組んでから家を買うので、不動産価格も下がるけど、金利も上がっていて支払いも増えるということで、どちらがいいのかよく分からない。

回答としては、“現金買い”の人は、金利上昇してから現金で買おうということだ(笑)。実際、そういう人は結構いて、投資物件、あるいは都心には2億円、5億円、というマンションがいっぱいある。そういう物件を買う人は、住宅ローンとは関係ない。

Q:ローンの利用を検討している人の判断の目安は。

A:結局、この10年間で相場上がっちゃったよねとか、下がっちゃったよねとは言うが、実際は時々の家賃とローン支払額との見合いで判断していると思う。例えば2DK、3DKくらいの物件で月に7、8万円の家賃を払っている人であれば、郊外に行けば4LDKの新築で月々5、6万の支払いで買える物件もあるので、新築で間取りも増え、支払いも安いなら買った方がいいと考えるのではないか。

そこに低い金利と、税金戻りがあるので、金利+アルファの補助金をもらいながら家を買える、という状況だし、100%ローン、つまり頭金ゼロでも組めるケースも多く、3000万円くらいの借り入れであれば丸々借りても毎月の支払いは8万円台、住宅ローン控除を考えれば実質的には6、7万円台で新築・4LDK、場合によっては5LDKが買えることになる。控除も1%から0.7%に縮小になりそうだが、代わりに期間を10年間から13年間に延ばそうという話になっているので、“行って来い”だ。低金利が続く以上、今回くらいの変更で“じゃあ買うのをやめようかな”みたいなことにはおそらくならないと思う。

今はどこの金融機関も当座預金でお金が貯まってしまって仕方ないので、基本的にはお金を貸したくて仕方がない。家賃を払い続けるのはお金をドブに捨てるようなものだという意見もあるが、価値が落ちない物件であれば資産形成、つまり貯金をしているのと同じなので、買った方がいいと思う。逆に、10年、20年、30年と経つうちに価値が3分の1、半分になってしまうような物件を買ってしまうと、住宅ローンの残高も減ってくのと同時に資産価値も減っていくことになり、一体何をしているのか、よく分からないということになる。毎月の支払額に対して資産額との見合いがどうなるのかを予想し、なるべく価値が落ちない、あるいは落ちづらいものであれば買う意味は大きい。

Q:逆に売却のタイミングは、金利が上がる前がいいということになる?

A:なるべく金利が低い時の方がいいと思う。ただし、手元に現金化した円を置いていても、今の金融緩和の中で価値は日に日に薄まっているとも言える。それをどういうふうに考えるか、という問題が出てくることになる。

■結局は結婚と一緒で“縁もの”。決断は難しい

Q:今のような傾向は今後も続くのか。そういう中で、価値の落ちない物件とは。

A:不動産価格は日本全体で見ればバブル崩壊以降、下落を続けてきた。例えば1990年のバブル崩壊時、日本の土地資産額は2400兆円あったが、今では1200兆円と、半分くらいにしぼんでしまっている。つまり全体としては沈んでいる一方、上位15%くらいのところにマネーが集まっていることでバブルっぽく思える、そういう面もあると思う。それが都心、あるいは駅前・駅近のような立地のいいところや利便性の高いところ、大規模・タワーみたいなワードに代表されるような物件だ。特に2013年のアベノミクス・黒田バズーカ以降、価格が上昇を続けてきた。

例えば23区の中で地価の下落ポイントが一番高かったのが世田谷区だが、それは面積が広く、調査対象となるポイントがいっぱいあるためだ。内訳をよく見ると、駅前・駅近など利便性の高いところは上昇しているが、駅から遠く、バスを使わなければいけないようなところは下がり続けている。

もちろん2050年までの約30年の間に日本の人口は3000万人くらい減る予測になっているので、全体の需要は減っていく一方だ。ところが、人がまんべんなくいなくなるというわけではない。人口減少、世帯数減少が起こると、むしろ立地のいいところに人口が偏在しがちになるので、やはりそういうエリアの物件は価値が下がらず、それどころか上がる状況も出てくるかもしれない。

Q:価格の上昇が報じられるタワーマンションはどうか。

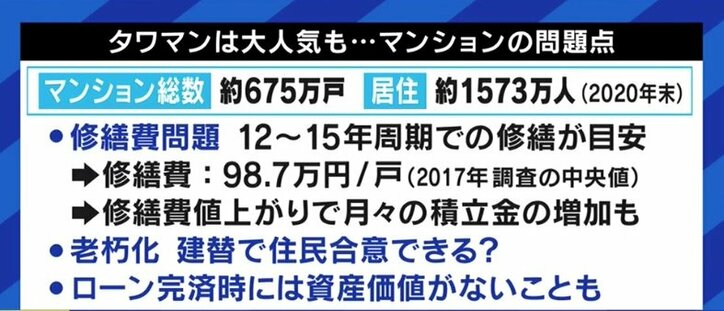

A:30年くらい経てば結論が出る話だが、タワーマンションは修繕費や月々の管理費にものすごくお金がかかる。例えば都心の同じような立地に、いずれも8000万円のタワーマンションがあるとする。しかし私の目から見ると、Aは30年後も8000万円を保てるかもしれないけれど、Bは持続可能性がなく、4000万、3000万になってしまうんじゃないか、ということが見えてしまう。

マンションというのは12年や15年というスパンで大規模修繕を行わなければならないが、その資金を健全に積み立てているマンションは実は多くはない。修繕積立金の欄を見て、高いと嫌な感じがしてしまうかもしれないが、実は健全なことだ。むしろそれが安い物件は、10年後、20年後に向けた貯金ができていないということでもある。

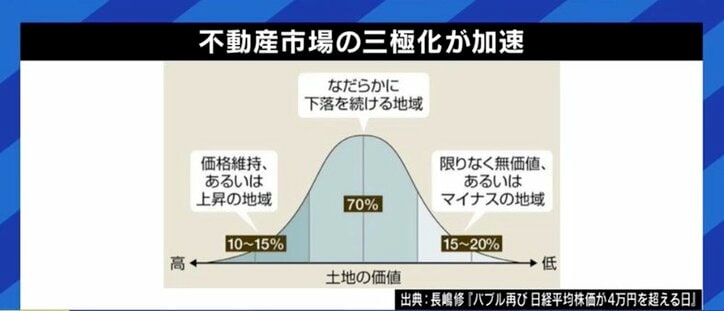

Q:結局、物件が2極化していくということか。

グラフにしてみると、下位15%、20%は話にならないというか、ほとんど無価値、あるいはタダでも引き取ってくれないみたいな物件になる。次に中央の70%の大半も、年に2〜3%くらいずつ下落していくだろう。逆に上位10%、15%くらいの物件は、上がってしまう可能性すらある。そういう2極化、3極化が進んでくるということだ。

ただ、あまりこういう話をすると“金持ちの論理だ”という話になるし、そもそもこういう話とは関係なく、気に入った物件が見つかったとか、家族のイベントで、みたいなこともある。“いつが買い時か”を計算して、“じゃあ今年だ”と思っても、実際には上手くいかないものだ。結婚と一緒で、結局はたまたま、“縁もの”という部分も大きいと思う(笑)。(『ABEMA Prime』より)

この記事の画像一覧