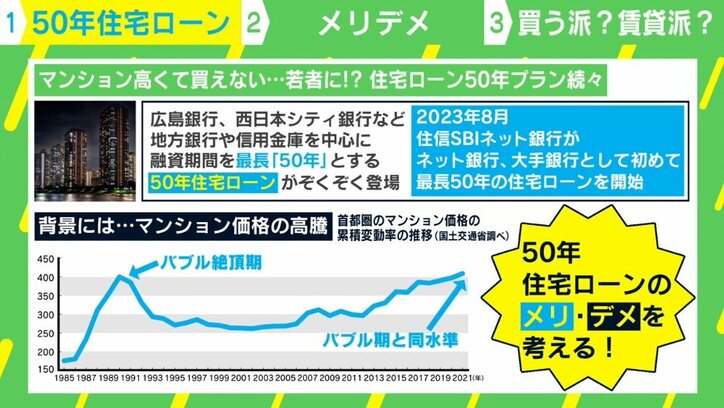

マンションが高くて買えない若者に、地方銀行や信用金庫を中心に融資期間を最長50年とする“住宅ローン50年プラン”が続々と登場している。

こうした背景には、国土交通省の調査した「首都圏マンション価格の累積変動率の推移」が、バブル絶頂期と同水準となっていることがある。経済アナリストの森永康平氏は「不動産と若い世代のお客を取り込みたい金融機関のニーズが一致したのだろう」と指摘。そのメリットとデメリットを解説した。

「メリットは純粋に毎月の支払額を減らせることだ。デメリットは長い間ローン返済をしなければならないので、累計で見たときの支払い金利額が増えることがある。また、25歳でローンを組んだら支払いは75歳まで。60~65歳で定年退職をしてもローンを払い続けなければならない。年金だけで返すのは無理なので“引退後も働かなければならないリスク”があるだろう」

続けて、森永氏は不動産価格について「そろそろピークではないかと指摘されている」として、次のように考えを述べた。

「これまでは“値段が上がり続ける前提”があったので『購入したほうがいいのではないか』という考えは正しい判断だった。しかし今後、不動産価格がジリジリと下がっていく場合は売ってもローンが返しきれない“残債リスク”が出てくる可能性がある。もし、転勤などで賃貸を借りなければならない場合は、残ったローンと合わせて二重で支払いがある状況も起こりうるかもしれない。不動産価格が下がった場合、ただの負債になる可能性もあるので『毎月の返済額が安くなるから』と安易に決めないほうがいいのではないかと思う」

(『ABEMAヒルズ』より)