地震や津波、豪雨、土砂災害など自然災害で大きな被害を受けた時、どうやって生活を取り戻していけばいいのか。被災した人たちだけでなく、その前から一人ひとりが防災として知識を備える必要があるのでは――。

被災時に知っておきたい“お金と支援”について、「災害復興法学」を創設し政府への提言なども行っている気象予報士兼弁護士の岡本正氏が解説する。

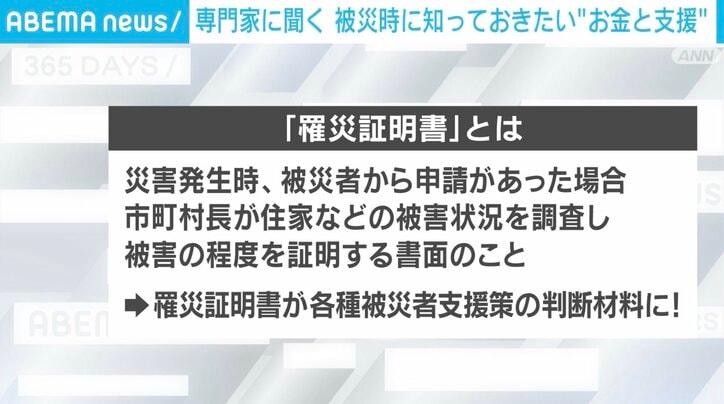

■「罹災証明書」とお金の支援

「罹災証明書」とは、災害発生時、被災者から申請があった場合に、市町村長が住家などの被害状況を調査し、被害の程度を証明する書面のこと。これが各種被災者支援の判断材料になることから、岡本弁護士は「被災者みなさんに申請してもらいたいもので、はじめの一歩に位置づけられる」と重要性を指摘する。

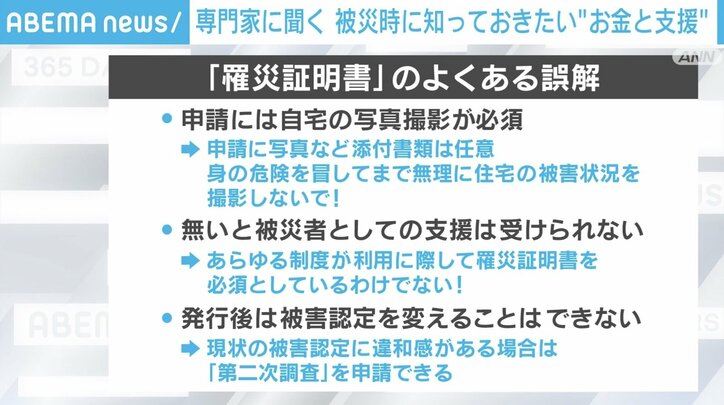

誤解されるのが、「罹災証明書の申請には自宅の写真撮影が必須」「罹災証明書が無いと被災者としての支援は受けられない」「罹災証明書発行後は被害認定を変えることはできない」といったもの。

1つ目について、岡本弁護士は「“いろいろな方向から写真を撮って”とよく言われるが、写真が必ずいる仕組みにはなっていない。明らかな全壊で、その写真があることで証明書が早く発行されるメリットはあるかもしれないが、ないならないで市町村側が調査する。“写真がないから…”と躊躇する必要はなく、まず申請することを考えてほしい。後の証拠として撮っておくことは推奨するが、(倒壊可能性のある家への立ち入りなど)危険を犯す必要まではない」と述べる。

また、2、3つ目について、「罹災証明書の全壊・半壊の区分は便利で、支援に活用されるが、あらゆる制度が利用に際して罹災証明書を必須としているわけではない」「最初の認定に納得がいかない時は、二次調査・再調査をお願いすることができる」とした。

「被災者生活再建支援金」制度によって、最も住宅の被害が大きい全壊や、長期避難となった場合は、最大で300万円の現金給付を受けることができる。岡本弁護士は「この制度自体があまり知られていない。罹災証明書があると、ここで申請をしやすくなる」と説明。

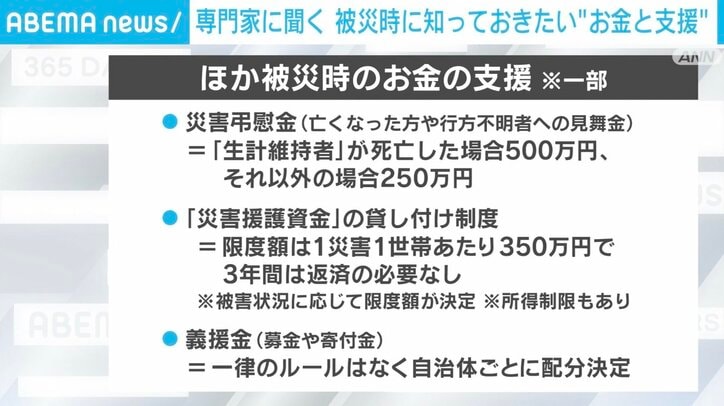

さらに、被災時のお金の支援には「災害弔慰金」「災害援護資金」「義援金」などもある。「災害弔慰金は、生計維持者が死亡した場合は500万円、それ以外の方の場合250万円を、亡くなった方のご遺族や代表者が受け取ることができる。災害関連死でも申請できるが、過去にはできないと思い込んでいた例もあった」。

これらを踏まえ、岡本弁護士は「罹災証明書からはじまり、被災者生活再建支援金、災害弔慰金、義援金など、手続きが始まった時に自分で窓口に行って申請書を書くのが原則。最後は自分たちの行為が必要なので、知識を備えておくことが重要だ」とした。

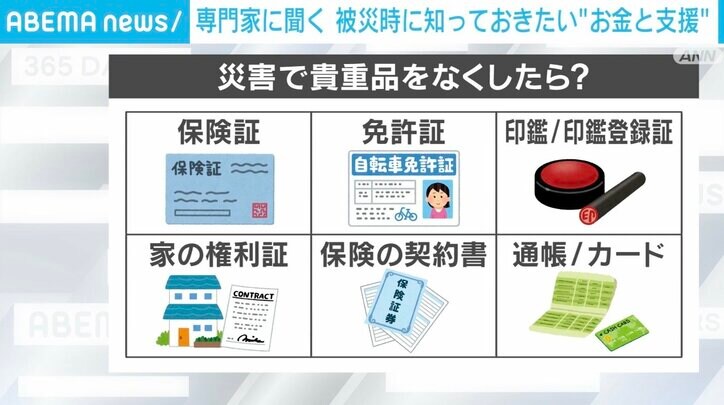

■貴重品を紛失したら?

突然の災害で考えられるのが、“なくしてはいけないもの”の紛失。例えば、預金通帳やキャッシュカード、保険証、免許証、印鑑・印鑑登録証、家の権利証、保険の契約書などだ。

岡本弁護士は「全てが取り戻したり、手続きで回復できる」とし、「命より大事なものはないので、危険な状態の家に入るようなことは避けていただきたい。例えば預金は、政府が銀行などにお願いして、手ぶらで来ても本人確認の上対応してください、ということを必ずやる。規模が大きければ大きいほどそういった対応をしてくれる」と説明した。

罹災証明書を作る際に本人確認書類がなくても問題ないのか。「免許証等がなくても、住民基本台帳がある。申込書や口頭によって窓口で照合できるので、支援が受けられないと思う必要はない」とした。

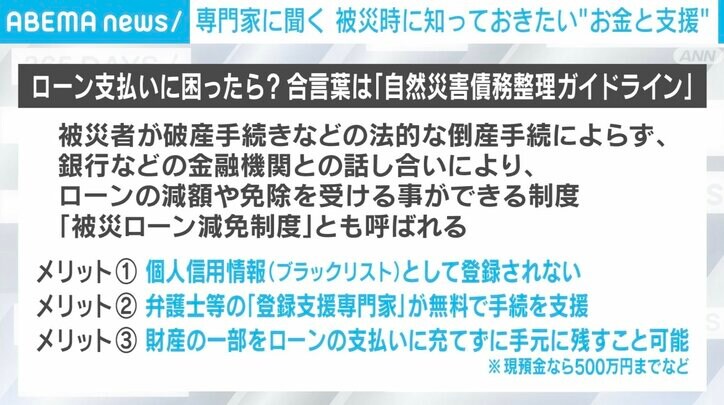

■ローンの支払いができなくなったら?

住宅ローンなどが残った状態で被災するケースもある。その後の支払いや扱いに大きな不安を抱くが、岡本弁護士は「自然災害債務整理ガイドライン(被災ローン減免制度)」を紹介する。

「東日本大震災をきっかけに弁護士たちの活動で出来上がり、いろいろな災害で使えるようになったもの。支払いができなくなると“破産”が浮かぶと思うが、その必要はない。メリットとして①ブラックリストに登録されない、②無料で弁護士などの支援を受けられる、③通常の破産手続きより手元に多くのお金を残すことができる、という仕組みになっている。収入が高い、資産が多くある方は使えないこともあるなど細かい条件はあるが、まずは自分がこの制度を使えるかどうかを確認してほしい」

注意点は、これは自治体ではなく、ローンを組んでいる銀行や金融機関に自身で相談する必要があること。「お一人で手続きするには勇気がいるかもしれない。例えば、大規模災害だと各都道府県の弁護士会が無料の相談窓口を設けることが多いので、そこで確認してから行動に移ると安心だと思う」と勧める。

では、自動車ローンや教育ローンも対象になるのか。「そのような場合も使える制度になっている」とした上で、「誤解されやすいのは、家が壊れていなくても使えること。収入がなくなるなど支払いが難しくなることもあるので、困ったら相談してほしい」。

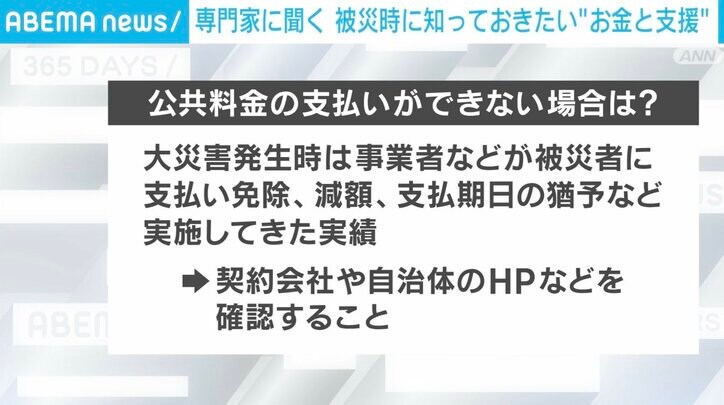

また、電気・ガス、水道等の公共料金についても、「まとまった金額になると生活を圧迫することがある。こういう時も、それぞれの会社の窓口に相談すると、支払いが猶予されたり、免除されたりするケースもある。災害時は事業者が様々な対応・支援を必ず行っているので問い合わせていただきたい」と呼びかけた。(ABEMA NEWS)

この記事の画像一覧