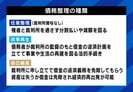

■債務整理の種類と借金の判断ライン

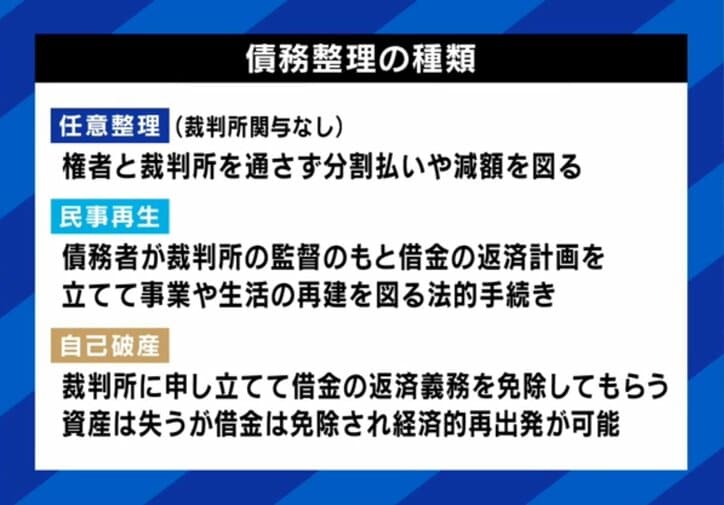

弁護士の日比野大氏は、債務整理には主なものが3つあると説明する。1つ目は、裁判所を通さない「任意整理」で、「将来の利息をできる限りカットして、40~60回ぐらいの分割で払うもの」。2つ目と3つ目は、裁判所を通す「法的整理」であり、2つ目は「自己破産」で借金を「チャラにする。ゼロにするやり方」。そして3つ目は「民事再生」で、「借金を5分の1にして36分割で返すやり方」とした。

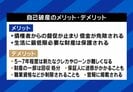

自己破産のデメリットについては、「信用情報機関」に情報が登録され、いわゆるブラックリストに載ってしまうことで「お金が借りれない」。その結果、「クレジットカードが作れない、携帯電話の分割購入ができない、住宅ローンが組めない」などのデメリットが発生する。さらに「自己破産の場合は、職業の資格に関して制限がある」とし、弁護士や税理士、生命保険の募集人などは、破産できないケースがある。

借金総額がいくらになったら弁護士に相談すべきか。日比野氏は「自己破産や民事再生を考えるなら、400万円を超えてきたら考えた方がいい」。さらに、判断基準として「(年収の)手取りを1年かけて払っても借金の返済が終わらない時は、法的整理を考える」と述べた。

■25歳で借金300万円を抱え自己破産「ブランド物を買ったり飲みに行ったり」