■25歳で借金300万円を抱え自己破産「ブランド物を買ったり飲みに行ったり」

25歳で300万円の借金により自己破産を選択したはるのひかりさん。高校卒業後、夢を追って上京したが「東京での生活は生活費が高かった。若かったこともあって、見栄で人間関係でちょっと無理をした。ブランド物を買ってみたり、たくさん飲みに行ったり。我慢していない買い物をたくさんしてしまった」と振り返った。

20歳になりクレジットカードを作れるようになったことで、「よりお金を使えると錯覚した」と述べると、契約したカードは10枚以上に。乱用した結果「普通の生活から散財まで、全部カードでやりくり。使いまくった結果、気づいたら借金が300万円になっていた」という。

当時のひかりさんは、収支と返済の管理すらおぼつかなくなっていた。「何にいくら使って、何でいくら引き落とされているのかも把握していなくて、覚えていない」とし、最終的には「本当に口座にお金が入っていなくて、引き落としが不可能な状態」に。督促の電話もかかってくるようになり「結構キレ気味な感じで詰められて怖かった」と恐怖も覚えるようになった。

自己破産の決断は、親からの借入頻度が多くなり、親に借金の状況を打ち明けたことがきっかけだった。当時の年収は「300万円いくかいかないか」だったが、自己破産をしたことには「私自身も親も債務整理についての知識がなくて、もう自己破産しかないという状況だった。本当に親が言うままに進めていった」と振り返った。

300万円という借金額について、日比野氏は「年収を12で割ると25万円ぐらいで、そこから引かれて手取りも減っている。家賃や生活費もあって、借金の返済に回せる金額はほとんどなかったと思う。これはある意味、やむを得ない」と判断した。

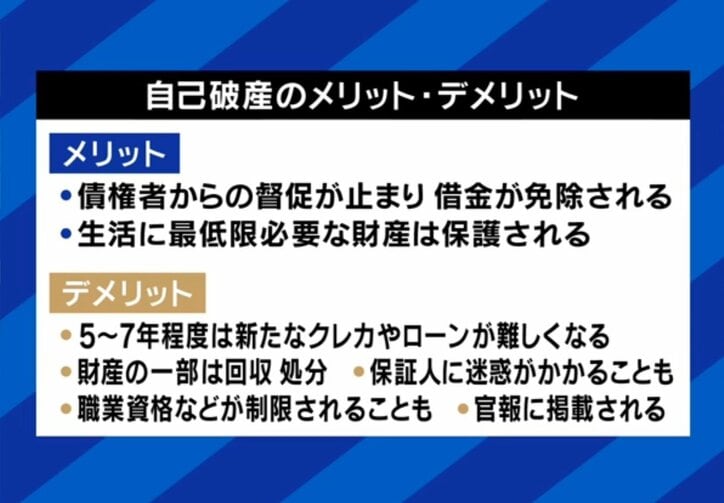

自己破産後の生活の変化について、ひかりさんは「これまでの自分は自堕落な生活、お金に関して全く向き合ってこなかった」と反省し、「きちんといくら入ったとか、収支を確認するようにはなった」と述べた。デメリットとしては、「カードは使えないし、ローンも組めない」ため、買い物の選択肢は狭まったものの、現在は現金とデビットカードなどを使って生活しているという。

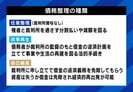

■離婚をきっかけに借金250万円「周囲にバレたくない」