■若者に増える「50年ローン」活用者

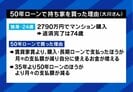

不動産売買仲介の営業マンである大川稜太さんは、50年ローンでマンションを買った。その理由を「月々の支払いを抑えられれば、若い自分に使えるお金が増える。そこにメリットを感じて、35年ではなく50年を選んだ」と説明する。

購入した物件は、50年後には築85年になるが、「繰り上げ返済と、売却による買い換えでカバーしていこうと思う」という。「住宅ローンの金利はそもそも低い。35年で組んだ場合には、月々の支払いは10万円ちょっと。いまは固定資産税と管理費込みで8万円程度に収まっているため、差額の2万円を投資に回せる。若い時の1万円と、年を取ってからの1万円は価値が違う。家を買う前提があり、返済期限の選択肢があるなら、長く組むのはありだ」。

なぜ長期ローンを組んでまで、物件を買おうとしたのか。「僕の家は元々、月12万5000円の賃貸物件だった。1年半ほど前の自分には、12万5000円が重かったが、買ったことにより約8万円で住めている。支払いが資産になる点もメリットに感じた」。

住宅ローンアナリストの塩澤崇氏は、「持ち家を買うと決めた時には、50年ローン一択だ」と断言する。「返済リスクを抑えられる。返済期間が長ければ長いほど、キャッシュフローが安定して、貸し倒れにくくなる。金融では『期限の利益』が鉄則だ」。

また、「50年ローンを組んでも、繰り上げ返済はいくらでもできるが、35年ローンを50年にはできない。銀行は期間を延ばそうとすると、『返済困難な人だ』と認定して、厳しくなる。ならば目いっぱい長く設定して、後から短くできる権利を持った方がいいのではないか」とアドバイスする。

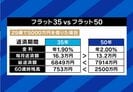

超長期にすることで、「より予算上限が高くなる」点もポイントだという。「35年ローンだと、年収の7〜8倍程度の物件しか買えない。年収1000万円だと、7000〜8000万円が上限になる。それが50年ローンでは10〜12倍になり、1億円の物件に手が届く。金融商品が開発されると、不動産価格が上がり、より良い住宅ローン商品が出てくる。そのスパイラルに乗っかって、若いうちに家を買うのがいい」。

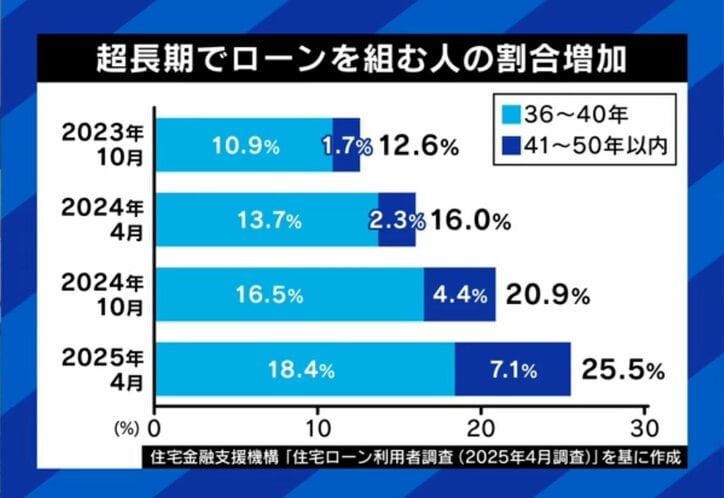

■超長期ローンで物件を買うリスク