老後資金の不足額が2000万円になるという金融庁の報告書問題。麻生財務大臣は11日、これを正式な報告書としては受け取らないとの考えを明らかにした。

この報告書について、AbemaTV『AbemaPrime』に出演したタレントの山田菜々は「年金はもらえないものだと思いなさいと、母親に随分前から言われていたので、不安はあるが、あてにはしていなかった。払うモチベーションとしては、回り回って、自分のおじいちゃんやおばあちゃんがもう少し余裕のある生活ができればと思うようにしている」とコメント。

華僑マーケターの陳暁夏代氏は「日本国民なのでもちろん加入しているが、そもそも年金に期待している若者いるんですかね(笑)。ちょっと考えれば、老後の30年間を年金だけで生活することが現実的ではないということにたどり着くと思う。15万円でも足りないと思う。ただ、私の周りで貯金ができるくらい余裕があるのは給与やボーナスの高い人たちばかり。そうではない人や、資産運用、投資のリテラシーの低い人は大丈夫かと思う」と指摘する。

また、元大王製紙社長の井川意高氏も「安倍総理が小泉内閣の官房副長官を務められていた時期に雑談したことがあるが、"年金制度は破綻しないんです。なぜなら払い込む人がいるので、額を減らせば持つんです"と言っておられた。"それはそうですけど、生活ができなくなったら破綻ではないですか"と申し上げたが、いよいよそれが迫ってきていると感じる。人口動態を考えれば、世代間扶助の年金が破綻するのは間違いない。ねずみ講のようなものだ。国民の平均所得から大雑把に考えても、今稼いでるものを全部払い込まないと、20万円もの年金はもらえない理屈になると思うので釈然としない。受給開始の年齢を遅らせようとしているが、健康な年齢、労働が可能年齢も一緒に上がるわけではない」と不信感を露わにする。

こうした疑問について、専門家はどう見るのか。

■年金の制度設計に関わった高橋洋一氏「予定通りにいっているから破綻はしない」

元大蔵官僚で、嘉悦大学教授の高橋洋一氏は「建前上、審議会に参加した人が報告書を書いていることになっているが、実際は全て官僚が書いている。金融庁の職員は財務省から行っている人がほとんどなので、10月から消費税を上げるかどうかという中での"年金は危ない。だから増税"というトーンが出ていると感じた。ただ、普通の役人の感覚では今回のような報告書は書かない。役所は資産運用しなさいとは言わず、営業するときは嘘をついてはいけないとか、騙されてはいけないということを言う。だから正直、金融機関のパンフレットかと思ったし、"年金が危ない。だからこの商品を"というロジックがもろに出ている感じがした。それでも発表する前には大臣に説明もしているし、財務大臣と金融大臣をやっているので麻生さんも秘書官がいて説明しているはずだ。忙しくて見なかったのかもしれないが、それを受け取らないと言うのは、はっきり言えば"お笑い"だ。実は2000万円が本当に必要かどうかは人によって違う。年金額以上の生活をしたい人はたくさん貯蓄して、という読み方もできる」と話す。

その上で、「専門家の私としては、予定通りにいっているから年金制度は破綻しない」と断言する。

「年金というのは、渡す額(所得代替率)を現役所得の何割と決めておいて、平均寿命まで生きなかった人の分を平均よりも長く生きる人に渡しているだけという、非常に単純な制度だ。他の国の年金制度も日本とほぼ同じで、現役制度の大体半分を渡すということで計算している。ただ、出生率の予測を間違うと危ない。2004年の改正の際には2002年の人口推計に基づいて私が計算したが、予想通りになっているので今もほとんど間違っていない。だから破綻の心配はない。破綻するものすごくたくさん払うか、お金を取らないかのどちらかだ。"100年安心"というのも、この2004年の改正の時に謳われたもので、私も関わった。だから政府はその看板を下ろさないし、この制度でやってきた民主党も否定はできないはずだ。受給開始年齢が75歳まで引き上げられれば働けない人も出てくるが、それもある程度は予測できるので、それはそれで面倒を見ることができる」。

また、高橋氏は「年金を福祉だと考えている人がいるが、そうではない。これは単なる保険だ」とも話す。

「全ての人がハッピーになるよう、福祉として充実させてくれと言われてもできない。無から有が生じるわけがないし、払った金額しかない。保険というのは、誰かが払った金額ともらう金額が全く一緒。答えは長生きするかしないかにかかっている。そのことがわかるよう、2004年の制度改正では、ねんきん定期便を導入した。見てもらえば、どのくらい払ったのか、どのくらいもらえるのかが分かるようになっている。それを見て、もらえる額があまりにも少ないと皆が言うが、払った金額が少ないんだからと言うしかない。所得代替率を6割、7割に上げることもできるが、そうすると保険料を上げるしかない。だから、5割くらいであれば制度が持つという言い方が正しい。選挙があるからか慎重に計算すると訳の分からないことを言っているが、正直に言うしかない。政治家はたくさんのことを求めるから甘いことを言ったりするが、年金は野党も与党も関係ないし、政争の具にするのは愚の骨頂だ」。

■横川楓氏「2000万円でも足りない」現役世代の将来設計はどうなる?

経済評論家の横川楓氏は「今回の報告書によって、もともと年金に対する希望がなかった私達の世代は、本当にヤバイんだと思っただろう」と話す。

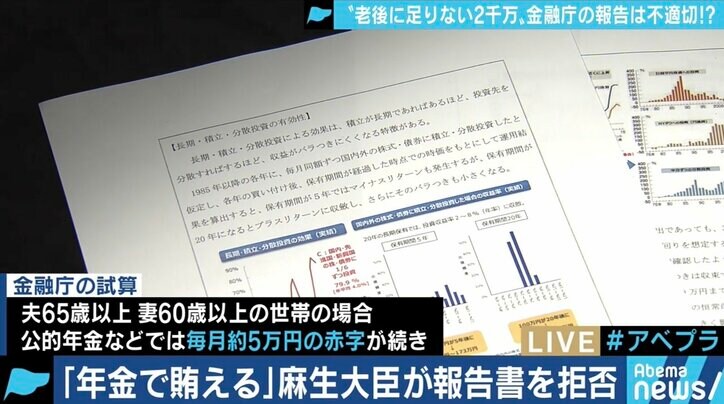

問題とされた高齢の無職夫婦のモデルケースでは、実収入である社会保障給付が月に20万9198円、実支出が26万3718円となっている。おおよそ毎月の赤字額は約5万円、これが20年で約1300万円、30年で約2000万円となる計算だ。

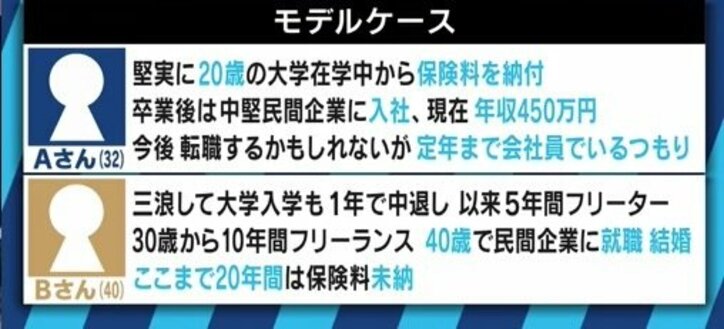

横川氏は「平成28年度のデータで見ると、厚生年金の支給額が1人月額14万円で、国民年金は5.5万円。報告書のモデルケース(20万円)は、所得が多かった人がもらっている支給額だ。今は所得が低く、払っている掛け金も少ない人が多いので、ここまでもらえるのかという問題がある。さらに物価も上がっているし、消費税や社会保険料が上がっていくことを考えれば、2000万でも足りるのか不安は残る」と説明。

また、若い世代の将来についても、「年収450万円だった場合、将来の支給額は多くもなく、少なくもなく、という状態になると思う。フリーターを続けている人の場合は国民年金の5.5万円ということになるが、それだけではかなり少ない。私は国民年金を追納するよりも投資などに回した方がいいとも思うが、年金には障害や病気などでもらえる年金もあるので、保険という意味もある。未納分も10年間は追納できるので、それで少しでも増やしていくしかない」と話していた。(AbemaTV/『AbemaPrime』より)