緊急事態宣言によって自粛・休業が余儀なくされる中、経済的に困難を抱えた人たちが生活資金を手に入れるにはどうすればいいのだろうか。

派遣労働者としてホテルに勤務していた亀次郎さん(仮名)は、新型コロナウイルスの影響で仕事を休むか、勤務時間を原状の8時間から4時間に半減させるかを迫られたという。このままでは生活苦に陥ると休職、仕事を探す選択をしたが、現下のコロナショックの影響で、就職先を見つけるのは容易ではない。

病院に行けない場合は、医療ソーシャルワーカーや医療相談員が対応する都道府県の「無料低額診療事業」、携帯電話の料金については携帯事業者、公共料金(電気、ガス、水道)が払えない場合には、電力会社、ガス会社、水道局が、サポート手段を用意している。また、家賃が払えない場合には、近くの自立相談機関で「住居確保給付金」として家賃相当分(原則3カ月・最長9カ月、上限付き)の給付制度もある。

しかし月収23~25万円がゼロになってしまった今、亀次郎さん家賃や光熱水費の支払いも心配だ。「延ばしてくれるのであれば延ばして欲しい。もらえるものはもらった方がいいし、借りられるものは借りたほうがいいと思う。30万円の給付金の話を知って、その概要を聞きに行った。条件には当てはまるというか、緊急小口資金と総合支援資金というものを紹介された。しかし、これがまた難しい。無利息だし、猶予もあるので、借りた方がいいとは思うが、とにかく混んでいるし、向こうも手一杯。緊急小口資金に関しては6月4日時点の収入で融資できるかどうかと言われた」と話す。

そこで14日夜の『ABEMA Prime』では ファイナンシャルプランナーで生活経済ジャーナリストの和泉昭子氏に、複雑で分かりにくいといわれる経済支援策について解説してもらった。

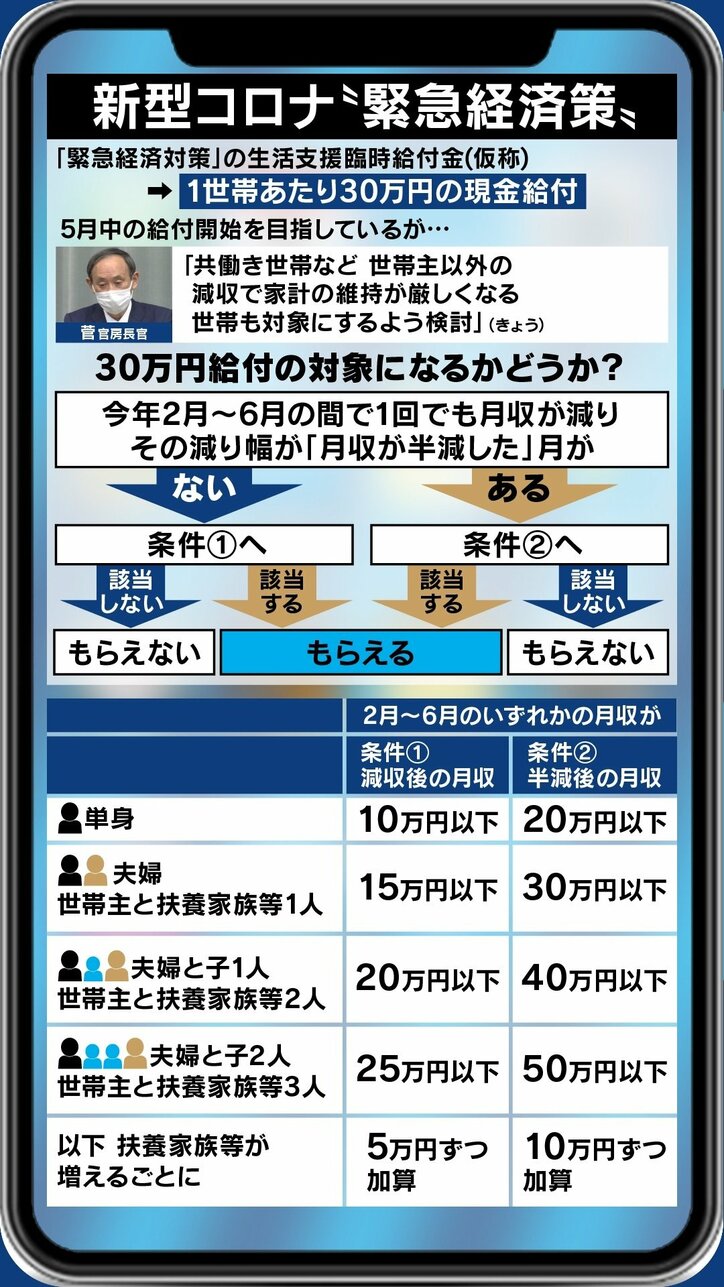

■“1世帯あたり30万円の現金給付”とは?

まず、亀次郎さんが説明を聞きに行った“1世帯あたり30万円の現金給付”は今回の新型コロナウイルスによる緊急経済策に含まれ得るもので、対象は今年2~6月の間に一度でも月収が減り、その減り幅において月収が半減した月があるか否かによって条件が異なってくる。

月収が半減した月がない場合、単身で10万円以下/世帯主と扶養家族1人の場合15万円以下/世帯主と扶養家族が2人の場合20万円以下/世帯主と扶養家族が3人の場合25万円以下/それ以上に扶養家族が増える場合は5万円ずつ加算されるという条件となっており、いずれかを満たした場合が給付の対象となる。

一方、月収が半減した月がある場合、単身で20万円以下/世帯主と扶養家族1人の場合30万円以下/世帯主と扶養家族が2人の場合40万円以下、世帯主と扶養家族が3人の場合50万円以下、それ以上に扶養家族が増える場合は10万円ずつ加算される。上記の条件を満たした場合給付される。

和泉氏は「いま申請したとしても、給付は早くて5月末くらいの予定だ。今はすごくしんどい時期だし、窓口に人が殺到していると思うので、気分的に滅入るのも分かるが、亀次郎さんは条件に当てはまるということなので、動き始めたら申請に行って欲しい。ただ、今すぐに欲しいということであれば、やはり融資、貸付を受けるのが先かなと思う」と説明する。

■「緊急小口資金」と「総合支援資金」とは?

窓口で亀次郎さんが勧められた「緊急小口資金」と「総合支援資金」とは、収入が減った際に社会福祉協議会を窓口にお金を借りることのできる既存の制度で、貸付上限は緊急小口資金が20万円、総合支援資金は単身世帯が月額15万円/2人以上の世帯が月額20万円となっていて、無利子・保証人不要、利用期間は原則3カ月以内となっている。

和泉氏は「一度も手続きをしたことのない人にとっては緊急小口資金の申請は大変な作業かもしれないが、緊急ということもあって簡略化されている。例えば収入が下がったことを証明する給与明細なければ銀行の預金通帳でもいいと厚労省は言っているし、それも用意できない場合、その場で申立書を書くということで大丈夫だ。原則として申請から7~9日間で入金されるが、急いで欲しい旨をお願いして了承されれば、3日目に入金されることもある。“緊急”と呼ばれる事態に相応しい制度になるよう、対応を頑張っているようだ」と話す。

「緊急小口資金はとにかく当座の資金をすぐお支払いするという1回きりのものだが、総合支援資金は失業している人はもちろん、このまま事業を続けていてもダメかもしれない、他の仕事を始めてみようという場合に生活を立て直していくための当面の生活資金という考え方のものだ。順番としては緊急小口資金、その後で総合支援資金を借りに行く形になり、面倒くさいと思われるかもしれないが、無利子・無利息で保証人も要らない制度ということで、こちらも精一杯やっていると思う」。

また、これらの返済について和泉氏は「もちろん返せればいいが、経済の停滞は1年、あるいはそれよりも続くのではないかという見方もある。1年間は据え置いておけるものなので、個人的には手元に現金として置いておくのが良いと思う。そして返済しようと思った時点で、まだまだ生活が苦しいという場合、住民の非課税世帯に当たる場合には免除の仕組みもある。この点については安倍総理も西村担当大臣も、“暗に続いたら返さなければいい”というサインを度々送っていると思う」とした。

■新型コロナウイルスを機に、ベーシックインカム導入の機運も高まる?

ジャーナリストの佐々木俊尚氏は「自粛要請について“休業補償がなぜないのか”という誤解も広まっているが、実際には休業補償は用意されていて、従業員を休業させる場合は9割くらいを企業に対して補償する雇用調整助成金がある。しかし、現実的にはあまり理解されていない。結局、和泉さんのように分かりやすく説明してくれないと、普通の個人にはめちゃくちゃ分かりにくい。非常時ならファイナンシャル・プランナーや税理士、行政の窓口に相談してもいいが、今は緊急事態だ。それなのに専門家なければ分からないような複雑な仕組みでお金を配るというのは現実に即していない。やはり何も言わず、一律で全員に30万円全員に配ります、ただし年収が一定以上の方からは追って税金の形で回収します、というような形で分かりやすくしないいけないのではないか」と指摘。

また、「10万円や30万円を一発もらっても、それで生活が持続できるわけではない。コロナ禍が続くことが予想されるのであれば、ベーシックインカムのように月々10万円、15万円と生活費を援助するということを一律でやっていう方がいいのではないか」とした。

和泉氏は「私も、まずは公務員や政治家の方や年金をもらっている方で収入が減っていない方などは省いて、全員に一律で現金を払う。そしてたくさん収入がある人に関しては確定申告で国に戻してもらうというのが良かったと思う。今、二次補正予算でそれをやろうとしているが、この数カ月が大変だ。私の周囲の企業の方も個人の方も借りに行っていて窓口が混雑している。むしろ感染しないかということが心配だ」とし、「今は“他に資産があるなら全て売って充てて下さい”“家族の誰も働けませんね”“他に制度があればそちらを使って下さい”といった条件をクリアして、本当に最後の最後が生活保護という位置づけだ。すぐには難しいかもしれないが、ベーシックインカムのようなものが必要になる世の中に変わっていく可能性があるし、融資や生活保護の規定を少し緩めてハードルを下げるといった可能性もある」と話していた。(ABEMA/『ABEMA Prime』より)