利用にあたっての注意点は?

高齢期の支払いを抑える“保険”の意味合いもある残価設定型ローンだが、JTIの大垣氏によると、利用にはいくつかの注意点がある。

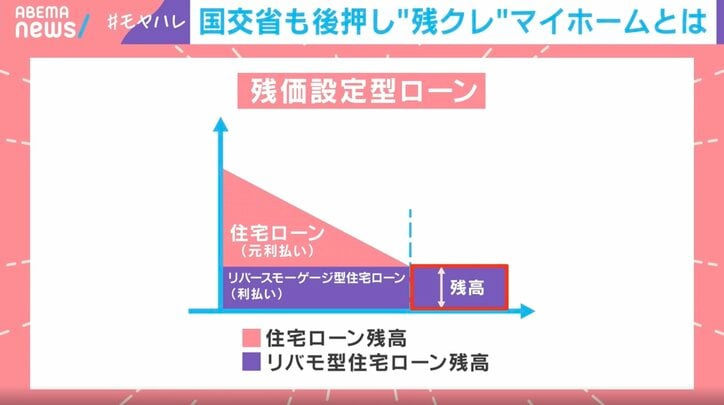

まず、ローンが借りられる住宅には制限がある。残価設定には「将来の建物の価値」が重要だからだ。例えばJTIでは「認定長期優良住宅」に限定されている。

最初から「ノンリコース」が適用されるわけではないことにも注意が必要だ。住宅ローン部分を返済した時点から「ノンリコース」となるため、その時期が定年前なのかを確認する必要がある。メンテナンス不足で住宅が毀損した場合には「ノンリコース」の対象外となる可能性もある。

また、大垣氏は、「後から残価設定型に切り替え可能か」が重要なポイントだと指摘する。

「自分が退職したらローンを返せるのかどうかと悩む人は、そもそも家を買わない。倒れる前に杖を渡しても喜ばれないように、残価型は返済に困ったときに必要と認識される。人間はそういうものなので、金融機関のほうでいざというときのプロテクションをつけておくべきだ」

「所有したことになるのか」肉乃小路ニクヨ氏が抱く違和感

この新たな仕組みに対し、経済愛好家の肉乃小路ニクヨ氏は、利用者側の視点から率直な疑問を呈した。

「住宅の残クレだと、それは所有したことになるのか。車だったら短い年数で買い替える自分が想像つくけれど、家はそうはいかない。(売却前提で)自分のものにならないのにお金を払うなら、家賃を払っているのとそんなに変わらないような気がしてしまう」

また、残価が建物の価値であることについてニクヨ氏は「将来買い取られると思ったら、傷つけたりしたらいけないと、すごい気を使いながら暮らさなければいけないのではないか。モデルルームに住んでいるような気分になったりするじゃないかなと思う」と語った。

通常の住宅ローンでは月々の返済が重くて生活が困難、超長期ローンも老後が心配…という人にとって残価設定型はメリットがある一方で、所有の実感や残価部分の利子の支払いが続くことなどのデメリットもある。国が支援に乗り出したことで、残価型住宅ローンに取り組む金融機関が増加する可能性もあるが、利用の際は条件などを個別に確認していくことが必要になる。(『わたしとニュース』より)