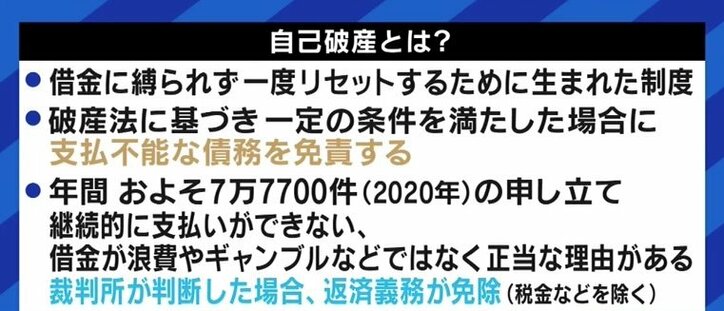

借金に一生縛られて生きることのないよう、リセットする機会を与えるべきとの考えから生まれた「自己破産制度」。借金が浪費やギャンブルなどではない正当な理由だったと裁判所が判断した場合、返済義務が免除される制度だ。

・【映像】自己破産=人生終了は間違った理解?東大卒元銀行員の当事者が明かす

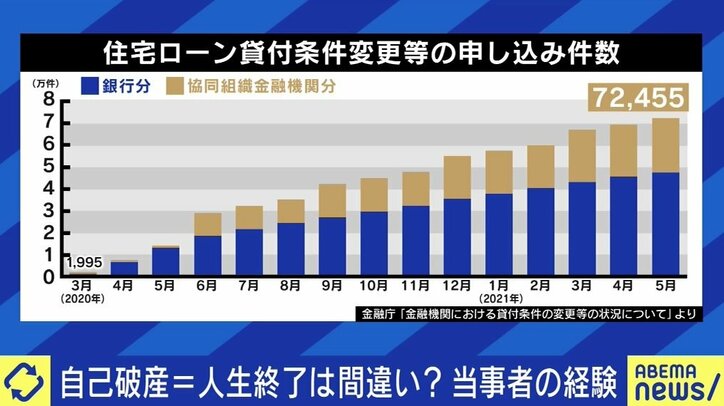

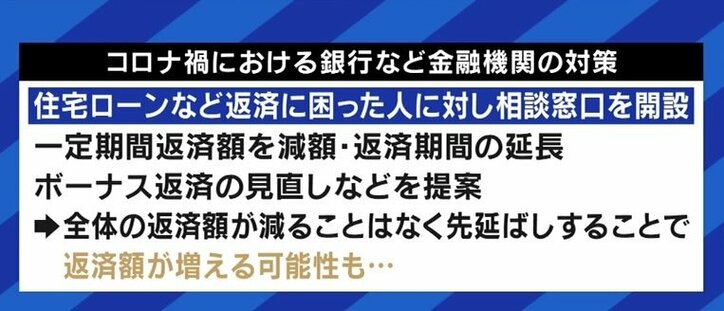

アディーレ法律事務所の長井健一弁護士によると、コロナ禍に伴い、去年の下半期ぐらいから自己破産の相談が増えてきているという。「最も多いのは100万円~300万円程度だが、やはり飲食店など、自営業で経営が成り立たなくなり、住宅ローンの返済をどうしていくかというケースが多い。また、休業、あるいは解雇された従業員の方が減収、収入ゼロによって返済が難しくなった、というケースも多いと感じている」。

20日の『ABEMA Prime』では、決して他人事ではない「自己破産」について話を聴いた。

■「頑張ってくださいねと言われることも」

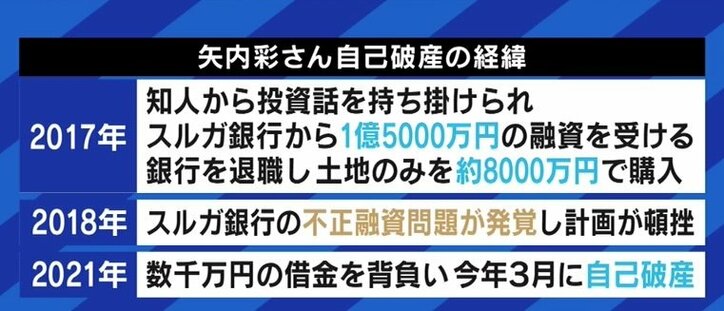

東京大学を卒業し、みずほ銀行の行員として働いていた矢内彩さんは、知人から不動産投資の話を持ちかけられ、スルガ銀行からアパートの建設費用として約1億5000万円の融資を受けた。その後、同行を退職、土地のみを約8000万円で購入したが、2018年、スルガ銀行の不正融資問題が発覚。さらに翌年には独立していたため建築会社の変更に伴う再審査に通らず、行き詰まってしまった。

相次ぐ想定外の事態に、7~8000万円という多額の債務だけが残った。しかし“自己破産=人生終わり”というイメージから、なんとか借金を返すべく必死に働いたというが、それでも返済が難しくなってしまったため、自己破産の道を選ぶことにした。

「不動産投資で大きな借金を背負ったとはいえ、利息の支払いはスキームを組んでくれていた不動産業者が立て替えてくれていたし、生活で変わったことと言えばクレジットカードが作れなくなるなど、いわゆる“社会的な信用”が無いと見られてしまうことだと思う。それまではやっぱり東大出で、みずほ銀行で、ということで、ローンも組みやすかった」。

現在、自らの経験についてYouTubeで発信している矢内さん。批判の声が多いと予想していたが、前向きなコメントも多く寄せられたという。「もちろん、“債権者の気持ちになれ”とか“一生懸命返している人もいるのに”というコメントもあったが、“アメリカでは珍しい話ではないし、トランプ元大統領だって破産した経験がある。これから頑張ってくださいね”と、未来に向けたコメントをくださる方も意外に多かった」。

■「すごく後ろめたさを感じる」

群馬県に住む原田さん(仮名・52)は、31歳のときに埼玉県川越市に3300万円の一戸建てを購入、月々7万5000円(ボーナス月以外)の返済を約20年にわたって続けてきた。

その間、子どもの成長とともにかさむ出費をカバーするため4回の転職を経験したが、年収は逆に減少。さらに夫婦間のいざこざから、住宅購入から4年ほどで離婚することになってしまった。「俺が追い出せば路頭に迷うのは妻と子どもたちなので、俺が出ていく。そして家のローンも払うからと話をつけた。アパートの家賃4万円と住宅ローンの二重払い。すぐにいっぱいいっぱいになってしまった」。

妻と子どもが家を出たことで、自宅は約1200万円で任意売却。1000万円の残債が残った。「収入に対して支出が全然追いつかなかった。カードローンで200万円弱くらい補填した時、“ああ、もうダメかもしんねえな”と思った」。

ローン返済のために新たな借金数百万円を抱えた原田さんは自己破産を決意。9月にも裁判所へ申し立てを行う予定だ。「もちろん、借りたものを返すのが当たり前。みなさん共働きをして、大変な思いをして一生懸命返済しながら生活していると思うし、すごく後ろめたさを感じる」。

■「人の命を救うという面もあるので、決して悪い制度ではない」

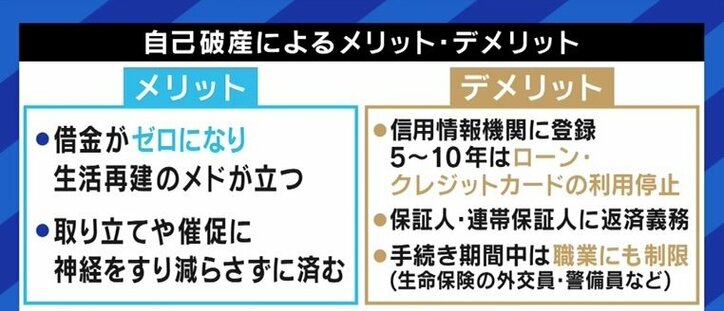

前出の長井弁護士によると、自己破産には大きく2つのメリットと3つのデメリットがあるという。

「まず皆さんが求めることでもあるが、借金がゼロになり、生活再建のメドが立つということ。そして副次的なものになるが、取立・催促がなくなることで精神的に救われ、仕事に集中ができるということが挙げられる。一方、信用情報機関に登録されることになるので、5~10年程度の間、矢内さんのようにローンが組めなくなったり、新しくクレジットカード作れなくなったりしまうこと。そして保証人や連帯保証人が付いていた場合、その方々が返済義務を負ってしまうこと。最後に、手続き期間中は、生命保険の外交員や警備員、私たちのような弁護士など、就ける職業に制限が生じてしまうことが挙げられる。

“やり直しのためのチャンス”という捉え方もできることについて長井弁護士は「相談を受ける際は、まず借り入れ、そして収入と支出を全て洗い出してもらう。それを見ながら、“ここは削れるんじゃないか”などとアドバイスしていき、あるべき家計の状態になった場合はどのくらいの返済が可能かを考える。それで3年、5年とかけても全く債務が減らない、完済になかなか近づかないということになれば、自己破産という形で一旦リセットしようというお話をする」と説明。

その上で「逆にしっかりお仕事をされて、やりたいことやシフトしていきたい方向があるというケースもあるので、一旦リセットすることで、労働意欲がまた戻ってくるということもある。その方に応じて、オーダーメイドで対応していくということにはなるし、債権者から見ると“ちょっと困ったな”ということにもなるが、人の命を救うという面もあるので、決して悪い制度ではないと私は思っている。

実際、借金苦から自殺されるケースも少なからずいらっしゃる。私が面談した方の中にも、帰る間際に“子どもたちの教育費もあるし、住宅ローンもある。実は話を聞いてみて、それでもにっちもさっちもいかないことが分かったら、生命保険で返そうと思っていた”とポロッと言われたこともある」と語った。

■「再チャレンジしやすい社会へ」

慶應義塾大学の若新雄純特任准教授は「友人の中に何人か自己破産を経験している人がいるが、多くは会社の代表者として保証人になっていたことが原因で、中には負債が40億円に上ったという人もいた。そうなると自己破産しないとしょうがない。一方で、100~300円という金額を返すのにギリギリになってしまうという状況に追いやられてしまう人、今月の5万円、10万円のために別の借金を重ね、負のスパイラルから抜け出せない構造の人もいる。そこは“100万なんだから返せよ”とは一概に言えない」とコメント。

ジャーナリストの佐々木俊尚氏は「日本人には、人生で何か負わなきゃいけないみたいな抑圧が非常に強いので、より気軽にリセットできるほうがいいんじゃないかと思う。もちろん貸している側の気持ちもあるが、再チャレンジが難しすぎるのも日本の問題だ。若新さんの友人たちの話で言えば、日本では投資よりも融資の方が多い。本当は事業に可能性があるのなら、個人保証なんかなくても投資しようという社会になれば、自己破産して5年、10年と会社を起こせなくなる状況も無くなると思う。周りは“迷惑かけようがリセットしていようがいいんだよ”、本人は“頑張るから待っててくれ”と言い合えるのが健全な社会じゃないかと思う」と話していた。(ABEMA/『ABEMA Prime』より)

この記事の画像一覧