2024年から始まる新NISA制度。『ABEMAヒルズ』に出演した経済アナリストの森永康平氏が、改正されるポイントやiDeCoとの違いについて解説した。

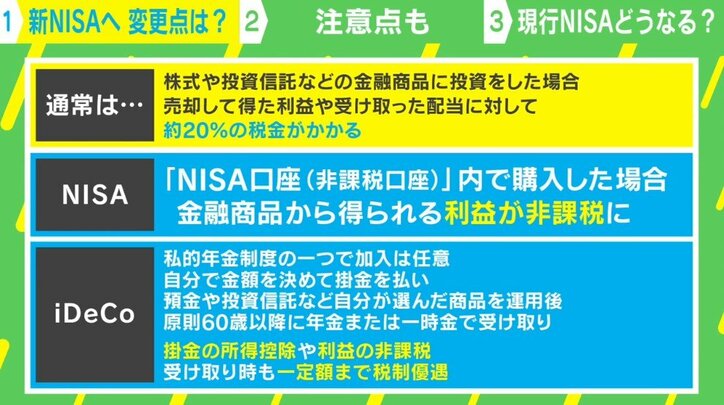

通常、株式や投資信託などの金融商品に投資をした場合、売却して得た利益や受け取った配当に対して約20パーセントの税金がかかる。それがNISA口座内で購入した場合、金融商品から得られる“利益が非課税”になる。

対してiDeCoは「私的年金制度」の一つで加入は任意。自分で金額を決めて掛金を払い、自分が選んだ預金や投資信託などの商品を運用。原則60歳以降に年金または一時金で受け取れる。特徴として、掛金の所得控除や利益の非課税、受け取り時も一定額まで税制が優遇されるなどがある。

森永氏は、新しいNISAの改正点について、次のように解説する。

「大きなポイントは、今まで区切られていた制度の期間が『恒久化』されたことだろう。現行のNISAには『つみたてNISA』『一般NISA』『ジュニアNISA』という3つの種類があるが、そのなかでもつみたてNISAと一般NISAどちらを使えばいいのかわからないという問題があった。今回、それが『つみたて投資枠』『成長投資枠』として一つの枠に合体したので、事実上の併用ができる形になった。

さらに大きいのが、年間投資上限額が、つみたてNISAの場合で40万円、一般NISAの場合で120万円だったものがつみたて投資枠では3倍の120万円、一般NISAは成長投資枠に名前を変えて2倍の240万円になった。非課税にできる枠が拡大されたことも主な改善点と言えるだろう」

続けて、森永氏は改正されたことによるメリットを話す。

「例えば、毎月3万円をNISAに入れていたという方は老後の資金として考えたときには心許なかった。今回、枠が広がったことでより投資にお金を振り分けられるようになり、その期間も恒久化された。『いつ始めようかな』と考えていた人にとってもどのタイミングで初めてもOKとなった。これはかなり良い改善点だと思う」

NISAのメリットについて話した森永氏。「制度が変わるタイミングまで待ったほうがいいのか?」という質問に次のように回答した。

「待つ必要はない。2024年から始めると、非課税枠は最大1800万円用意されているが、今、つみたてNISAを始めれば、今年分の非課税枠40万円が上乗せされる。現行制度とは別で両方持つことができるので、今から始めた方が非課税枠をより多く持つことはできるだろう。

40~50代だから『もういいや』と諦める必要は無くなったと思う。始めるなら早めがいいが、期間が長くなったことでいつ始めてもいい制度になったのではないか。早く始めれば、月の投資額を低めに設定してリスクを下げることができるので、『月5000円でスタートしたい』などであれば早めに始めたほうがいいという話だ」

最後に、森永氏はNISAの注意点を述べた。

「初心者の人たちはよく『NISAをやればお金が増える』と勘違いをしている。あくまでも投資なので、上手くいかなければ金額が減ることもある。損が出た際に補填がもらえるわけではない。

また、投資する金額に『この金額がベスト!』という決まった金額はない。極端な例えをすると“投資したお金が0円になっても生活が危うくならない範囲”となるだろう。つまり『余剰資金』だ。生活を切り詰めて投資をして、失敗したら生活もダメになる。そういった金額設定は絶対にやめたほうがいい。仮に無くなったとしても、生活が追い詰められることがない金額を設定することが大事だ」

(『ABEMAヒルズ』より)

この記事の画像一覧