■将来の受給額は”実質目減り”?「財政検証もかなり楽観的」

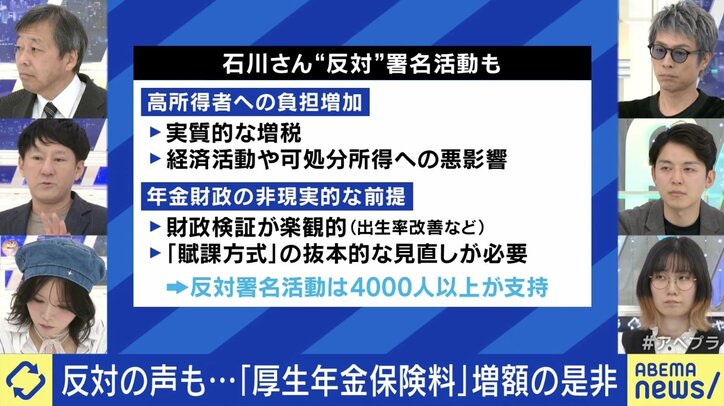

元厚生労働省職員で一般社団法人 社会保険料引き上げに反対する会代表の石川雅俊氏は、「現役世代の負担が大きすぎる」と異議を唱える。「社会保険料の負担がこの20年で倍ぐらいになった中で、(引き上げ対象になる)年収798万円は高所得者と言えるのか。改革にあたっての財政検証もかなり楽観的で、出生率は下がっているし、外国人の方もきちんと保険を払ってくれるという前提になっていたりする。収入を増やしていく一方で、年金の受給開始年齢を引き上げるなど歳出を減らすことが提示されていない」と指摘する。

また、将来の年金受給額が増えるという“メリット”に対して、「もらえる額は増えるかもしれないが、取得代替率は50%、実際は30%などとも言われているように、目減りする」とした。2025年度の年金支給額は前年度比1.9%増で、3年連続で増加となったが、物価上昇率は2.3%。マクロ経済スライド(※)発動により、「実質的には目減り」の批判がある。

※マクロ経済スライド:社会情勢(現役世代の人口減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組み

これに玉木氏は「年金は、インフレで物価が上がると、基本的には比例して上がるように作ってある。ただ、支給を減らす必要があることはわかっていたので、2004年の制度改正で、“保険料率を18.3%まで上げたらそれよりは上げない”という打ち止めゾーンを作った。それと合わせて、少し“値切る”という制度も入れている。ただ、物価が下がるデフレの時には発動しない制度でもある。20年前の日本は“デフレはとんでもないことだ”“年金を引き下げるなんて”という時代だった。そのため“値切り”ができず、デフレも長いこと続いたので、その部分は大きな問題として意識されている」と応じた。

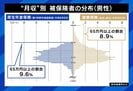

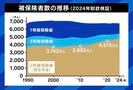

ただ、「少子高齢化で年金は破綻するのではないか」との風潮は否定する。「20年ぐらい前からそう言われているが、今も潰れていない。またその間、年金の積立金は100兆円のオーダーで増えていて、現在は250兆円ある。さらに、15〜64歳の生産年齢人口は1990年代半ばのピークから1000万人以上減っているが、年金保険料を払っている人の数は30年間ほぼ減っていない。2号被保険者の数も、厚労省が2004年に置いた数字よりも1000万人以上多くなっている。ここ10〜20年で急激な変化があったわけで、年金のイメージは見直す必要がある」。

■「年金は100年単位で考えるもの」「話が噛み合わない」